微博

微博 微信

微信 移动

移动

2017年中国玻璃纤维价格走势及市场供需预测 |

|||

| 来源:新玻网 发布时间:2017年02月20日 | |||

| 摘要:

【中国建材信息总网】玻璃纤维,一种无机非金属材料,是以天然矿石为原料,经过粉磨、高温熔化、拉丝、后加工等工序制成,主要用作复合材料如增强材料、绝缘材料、过滤材料。玻纤产业链包括玻纤、玻纤制品以及玻纤复合材料(由两种或两种以上材料组成,玻纤通常作为增强材料),上游产业涉及采掘、化工、能源等,下游涉及众多传统及新兴领域。相对于下游复合材料企业,上游原料企业由于同质性显著、集中度高,周期性更强。 |

|||

|

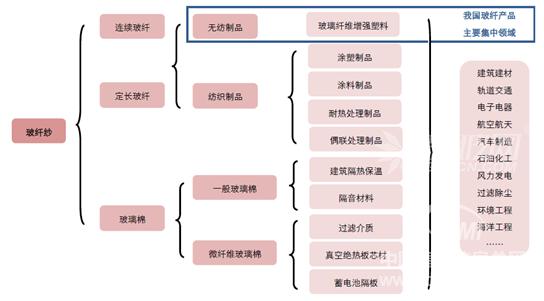

玻璃纤维,一种无机非金属材料,是以天然矿石为原料,经过粉磨、高温熔化、拉丝、后加工等工序制成,主要用作复合材料如增强材料、绝缘材料、过滤材料。玻纤产业链包括玻纤、玻纤制品以及玻纤复合材料(由两种或两种以上材料组成,玻纤通常作为增强材料),上游产业涉及采掘、化工、能源等,下游涉及众多传统及新兴领域。相对于下游复合材料企业,上游原料企业由于同质性显著、集中度高,周期性更强。 玻璃纤维产业链

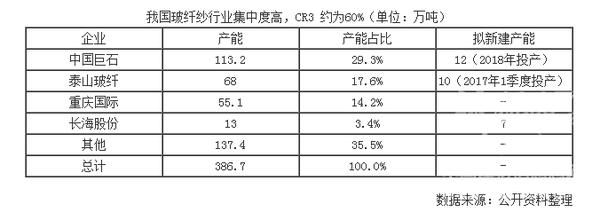

数据来源:公开资料整理 玻纤纱集中度较高,具有规模效应。2007年中国首超美国成为全球玻纤第一生产大国,玻纤纱产量占全球的60%以上,由于成本和规模优势其出口占比较高。目前国内集中度CR3 约为60%,产能规模前三分别为中国巨石、泰山玻纤、重庆国际。中国巨石由于技术创新(如自动化加工和仓储等)和规模效应,人工成本仍为行业最低。 我国玻纤纱行业集中度高,CR3 约为60%(单位:万吨)

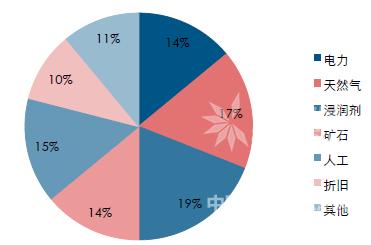

玻璃纤维生产成本构成

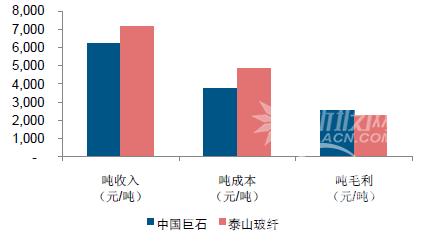

数据来源:公开资料整理 中国巨石吨成本显著低于行业其他企业

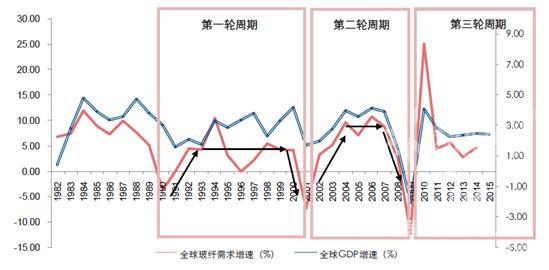

数据来源:公开资料整理 玻璃纤维主要用作增强材料,约占全球复合材料所用增强材料的90%。玻璃纤维增强复合材料(GFRP),是以玻璃纤维及其制品(玻璃布、带、毡等)为增强材料、以合成树脂为基体的复合材料。根据树脂类型的不同,分为玻纤增强热塑性塑料(FRTP)和玻纤增强热塑性塑料(FRP),其中热塑性复合材料占比约40%。FRTP 由于具有成型周期短、冲击强度高、环保性强等性能,在纤维增强塑料制品中的渗透率不断提高。GFRP 应用领域广泛,下游需求分散,难以量化测度需求。下游复合材料企业更适合自下而上分析方法,其所在行业的市场空间和渗透率的提升是公司成长的核心驱动。 玻纤行业与全球宏观经济周期较为同步,基本上全球经济复苏是玻纤行业景气上行的代名词。原因有二:第一,玻纤行业发展成熟,在全球市场上已形成高集中度,受区域性市场的需求波动影响较小;第二,玻纤应用范围广且主要分布于工业领域,受单一下游行业影响的程度有限,与宏观经济整体增速同步程度更高。历史数据显示,玻纤需求与全球GDP 增速相关性高,且由于玻纤材料渗透率在逐步提高,其增速通常高于GDP增速,约为其1.6 倍。 全球玻璃纤维需求增速与全球经济周期较为同步

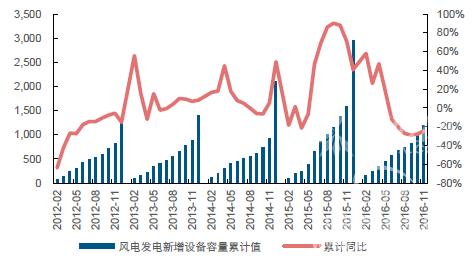

数据来源:公开资料整理 我国玻纤需求尚处成长阶段,交通、风电等新能源、环保领域的需求占比明显低于全球平均水平。随着中国经济步入新常态,经济增长方式由粗放式向集约化、精细化转变,这意味着玻纤材料的渗透率将主要依靠玻纤复材材料在新兴领域的加速渗透。 2016年1-10 月风电市场需求呈负增长

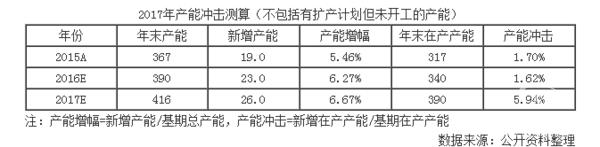

数据来源:公开资料整理 基于三个核心逻辑,2014~2015年玻纤行业景气上行的原因为全球经济平稳增长、投放放缓和集中冷修带来的供给收缩、以及风电、热塑领域的需求刺激。2016年我国玻纤需求有所有降,主要受风电市场需求回落所致(风电占玻纤下游需求占比约8%,2015年抢装透支部分需求,前10 月新增风电容量增速约-28%),使得粗纱价格显著下滑。我们认为2017年玻纤需求稳中有升,原因为:1)市场需求在升级,汽车轻量化、环保等领域需求持续增长;2)风电需求有望改善,2016年前三季度国内风电招标24GW,同比增长68%,很大程度保证了明年风电装机增长。从全球角度来看,我们认为美国基建对全球玻纤需求会有一定的拉动。 但产能投放或对高位盈利形成冲击。2015年周期上行带来行业盈利大幅提升,企业(中国巨石、泰山玻纤)盈利均达到历史高位水平,由此带来产能投放增加,通过跟踪数据我们测算2017年产能冲击显著高于2016年,据此判断企业盈利水平向上空间有限。 2017年产能冲击测算(不包括有扩产计划但未开工的产能)

声明:本文观点仅代表作者本人,不代表中国建材信息总网立场。

|

|||

|

|

|||

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |