微博

微博 微信

微信 移动

移动

环保督察回头看我国工业废水处理行业现状与趋势 |

|||

| 来源:华经产业研究院 发布时间:2021年01月07日 | |||

| 摘要:

近年来频繁的大气污染已经水污染事件给居民的生活带来了严重的影响,其中工业污染在部分地区已经形成尾大不掉的局面。 |

|||

|

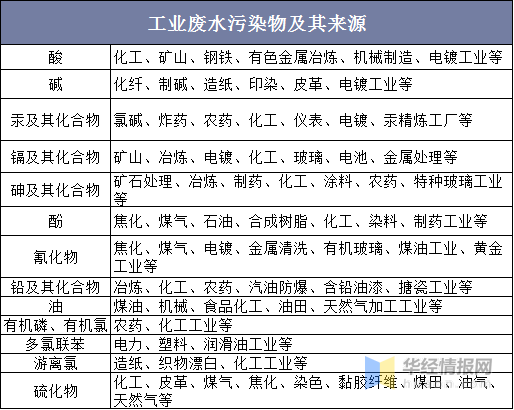

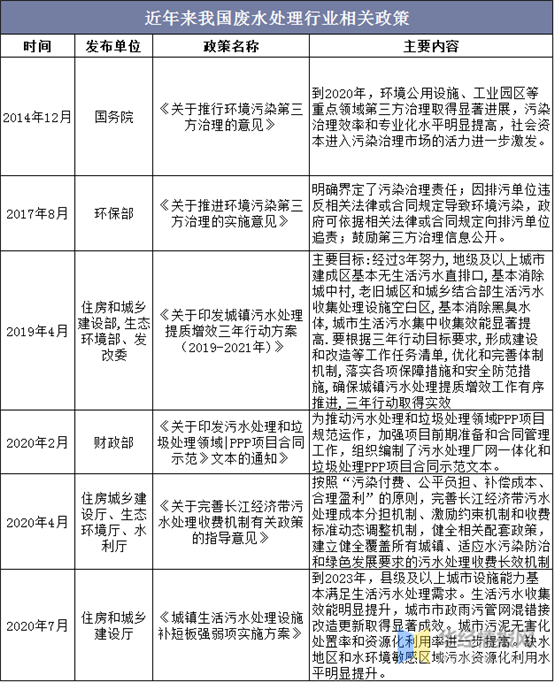

1 我国污水处理概况 近年来频繁的大气污染已经水污染事件给居民的生活带来了严重的影响,其中工业污染在部分地区已经形成尾大不掉的局面。随着“绿水青山便是金山银山”的发展思想深入人心,不少高污染和高排放的工业企业已经被国家列入了产业调整的淘汰目录,为了进一步减少工业生产对生态环境的影响,对工业废水进行合格的处理已经刻不容缓。自2010年以来我国城市生活污水排放量呈现逐年递增态势,而工业废水排放量由于2018年环保督察和严厉的环保政策大幅增长,至2019年城市生活废水排放量约为532亿吨,工业废水排放量约为252亿吨。 相比于其他废水处理而言,工业废水处理和循环再利用效率相比于国外较低,主要原因是某些中小生产企业生产规模较小、流动资金不足而在一定程度上忽视对工业生产废水处理的情形,使企业对工业生产废水的投入资金较小,极大程度上降低了我国工业生产废水的处理和循环再利用效率。另外就是工业废水的处理需求相比于生活废水而言弹性更大,一方面在行业不景气时不仅产量减少,对于环保设备已经污水处理项目的需求也会下降,反之企业利润率高的情况下企业对污染治理的支付能力也提升,工业污水处理企业随之受益。2014年以来受益于供给侧结构性改革的影响导致工业废水处理行业的市场规模不断扩大,2019年达到1007.5亿元,同比增长8.5%。 相关报告:华经产业研究院发布的《2020-2025年中国工业废水处理行业市场深度分析及发展前景预测报告》; 2 市场发展格局 根据各行业生产的方式和原材料不同,工业用水的不同行业的主要污染物业不一样,因此目前我国的工业企业普遍采用了分散处理的方式进行工业废水处理,这对于各工业废水处理企业而言更有利。虽然工业废水的种类和所需处理的有毒有害成分多种多样,但随着工业废水处理技术的不断提升,势必将为工业废水处理效率提升带来巨大助力。 中国工业废水处理行业的企业数量较多,从事工程设计和施工的企业占大多数,但大部分企业的规模偏小,行业集中度比较低。我国从事水污染治理行业的单位已超过15000家,其中工业废水治理企业为5000多家,规模以上废水处理企业超过300家,目前中国工业废水处理行业CR10低于10%,竞争格局分散。行业内市场份额较大的第三方的治污企业主要有天津化工研究院、GE水处理、栗田,纳尔科、亚什兰、中科鼎实、江海环保、巴安水务,博世科等。 3 行业相关政策 近年来工业污水处理领域的政策不断完善,2017年8月,环保部发布《关于推进环境污染第三方治理的实施意见》,从顶层和实施细则上明确了工业污染第三方治理的管理方法。对比而言,工业污染第三方治理的优势明显:提高工业企业治污效率、增强政府环境执法效能、降低突发事件环境风险。另外2019年开始,新一轮环保督察全面启动,随着环保督察的不断深入,越来越多的偷排行为将被揭露出来,从而释放工业污水的治理需求。 4 下一个市场发展重点 随着工业废水处理技术的进步,例如厌氧生物处理方法、膜生物反应器技术以及生物制剂增效法等新技术逐渐兴起,推动了工业废水回收循环再利用进程加快。目前由于国家针对京津冀地区的工业进行搬迁转移和集中污染整治,因此北京、天津、河北等地的工业废水循环利用率得到较大提高。但是整体而言多数省份的废水再生利用率水平依然地域全国的16%平均线未来随着环保督察重点转向浙江、山东、江苏等化工生产大省,未来华东、华中地区的工业废水处理项目需求有望进一步增加,从而拉动当地工业废水处理行业的发展。 |

|||

|

|

|||

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |