微博

微博 微信

微信 移动

移动

水泥去产能全景图:各省政策及进展梳理 |

|||

| 来源:民生证券研究院宏观组组长 发布时间:2016年08月26日 | |||

| 摘要:

|

|||

|

核心观点:

1、目前全国各省(自治区、直辖市)均已出台水泥去产能政策

全国各省(自治区、直辖市)均已出台水泥去产能政策,包括《大气污染防治专项行动方案》、《水泥工业结构调整方案》等。其中江苏省、河南省、山东省、湖北省、广东省、四川省、河北省等水泥大省在水泥方面去产能力度较大。

2、《关于促进建材工业稳增长调结构增效益的指导意见》出台

2016年5月5日国务院办公厅印发《关于促进建材工业稳增长调结构增效益的指导意见》(以下简称“意见”),就今后一段时期化解水泥、平板玻璃行业过剩产能,推进供给侧结构性改革,促进工业稳增长和建设制造强国作出具体部署。这是国务院近二十年来首次为建材工业独立出台的一份指导意见。《意见》提出目标任务:到2020年,水泥熟料、平板玻璃产量排名前10家企业的生产集中度达60%左右。同时,《意见》在压减过剩产能、加快转型升级、促进降本增效、完善支持政策四个方面提出了具体的指导意见。

2016年8月2日,云南省工业和信息化委公示了《云南省建材工业稳增长调结构增效益实施方案》(征求意见稿)。预计各省将陆续出台针对建材工业方面去产能的政策方案。

3、各地水泥去产能的主要措施

各地水泥去产能的措施主要包括:(1)严禁新增水泥产能,(2)多渠道化解过剩产能,(3)按市场化原则法治化原则(安全、环保、技术等标准)淘汰落后产能,(4)主动压减过剩产能,(5)推动企业兼并重组,(6)加强国际合作,转移和化解部分产能,(7)提高技术水平,实行水泥企业脱硝除尘改造,(8)坚持水泥错峰生产常态化,(9)清理一批“僵尸企业”。

4、地区间去产能目标差距较大

由于水泥产量不同,去产能的目标差距较大。河南、江苏、吉林计划在2-3年内化解过剩产能1000万吨以上;北京、天津、河北、山西、海南、青海、四川等则化解水泥过剩产能100-300万吨。

风险提示:

市场需求出现反复,去产能政策落实不达预期

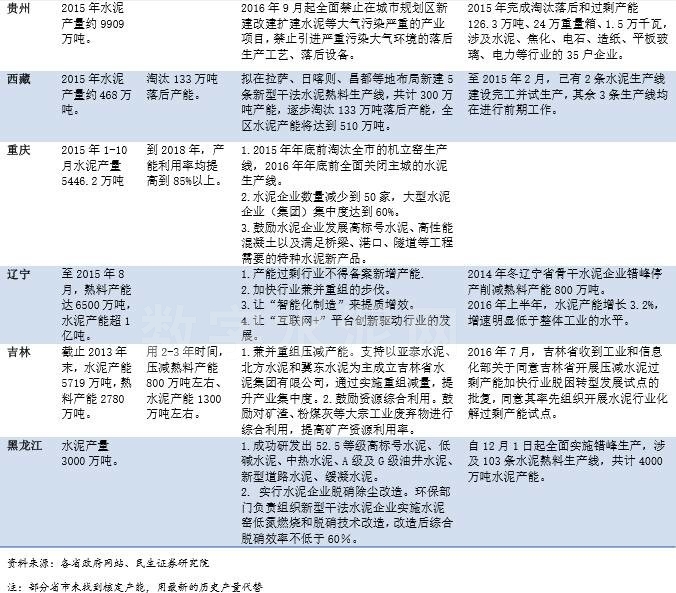

一、全国各省水泥去产能政策概览

二、各省水泥去产能政策详情

1湖北:淘汰水泥行业落后和过剩产能265.7万吨

2015年,湖北省省水泥产量11289万吨,具体去产能政策措施如下:

1、2016年1月,郭成洲在湖北省水泥工业协会六届二次会员大会上提出,将以“五招”加快推进水泥工业“去产能”步伐,包括加快兼并重组,推进国际产能合作,暂缓搬迁项目的实施,碳排放交易推动去产能,对水泥高耗能行业实行“阶梯电价”。

2、湖北省发布《关于下达2015年度全省工业行业淘汰落后和过剩产能目标任务的通知》,要求2015年内将淘汰水泥行业落后和过剩产能265.7万吨,涉及4家水泥企业,去年该省淘汰369万吨水泥落后过剩产能,严禁水泥等产能严重过剩行业新增产能项目。

3、经向湖北省经信委申报,截至2015年12月底,葛洲坝水泥总计淘汰相对落后产能425.7万吨,并且预计到2017年底,该市将继续压减水泥产能420万吨。

2湖南:停止补贴和保护水泥等“僵尸企业”

2015年,湖南水泥产量1.16亿吨,具体去产能政策措施如下:

1、湖南省委经济工作会议提出对于“僵尸企业”,湖南将停止补贴和保护,实现市场出清。

具体措施:对“僵尸企业”采取兼并重组,甚至破产清算的方式,分类有序予以“出清”。优化存量、引导增量、主动减量。要化解过剩产能,处理那些长期亏损、债台高筑、无药可救的“僵尸企业”。其中近三年宁乡响应国家淘汰落后产能政策,小水泥厂关闭了14家。

2、2016年4月,湖南省人民政府办公厅印发《湖南省大气污染防治专项行动方案(2016-2017年)》,在主要工作任务重指出全省不再审批水泥等产能严重过剩行业新增产能项目,并推进新型干法水泥企业脱硫脱硝除尘技术改造。

3河南:水泥熟料产能控制在1亿吨以内,压缩水泥粉磨产能3000万吨以上

河南省建材协会会长王爱贞在2016年提到河南省水泥产能近3亿吨,过剩率50%;熟料设计产能9300万吨,实际产能达到1.15亿吨,过剩率为35%。河南省计划到2017年底,压缩水泥产能3000万吨。具体出台的去产能政策措施如下:

1、2014年,省工业和信息化厅制定的《河南省水泥工业结构调整方案(2014—2017年)》,加快水泥工业结构调整步伐。具体任务为:

(1)产能规模基本合理。水泥熟料产能控制在1亿吨以内,压缩水泥粉磨产能3000万吨以上,水泥行业产能利用率2015年年底提高到80%以上,2017年年底提高到85%以上,行业格局与区域经济社会发展相协调。

(2)产业结构明显优化。到2017年,前3家水泥制造企业生产集中度达到75%以上,高性能混凝土消费占比达到30%以上,混凝土和水泥制品加工占水泥产业的比重达到55%以上。

(3)发展质量明显改善。到2017年,粉尘、氮氧化物排放量与2013年相比降低50%以上,综合利用废弃物总量提高20%以上,水泥熟料综合能耗下降到每吨110千克标准煤以下,协同处置生产线达到现有生产线的10%以上。

2、陈维忠在2016年黄河中下游地区水泥稳增长调结构增效益市场论坛会议提出,2020年不得再新上熟料生产线,坚决淘汰规模2000t/d以下熟料生产线及能耗和环保不达标的3000t/d生产线,推进兼并重组,探索产销一体化模式。

4江西:2017年将水泥产量控制在1.1亿吨至1.2亿吨

江西省2015年水泥产量9438.01万吨,计划到2017年,全部淘汰机立窑等落后水泥产能,水泥产量控制在1.1亿吨至1.2亿吨。出台的去产能政策措施如下:

1、2014年,江西省出台了《水泥工业结构调整方案(2013-2017年)》,提出全部淘汰机立窑等落后水泥产能,基本形成围绕赣南、赣北(含赣东北)发展水泥工业的哑铃状水泥产业布局。严格控制增量,鼓励支持兼并重组,推动水泥产业转型升级。

2、根据江西省淘汰落后产能工作协调小组公布的数据,2015年江西省工业淘汰水泥落后和过剩产能任务共涉及企业8户,实际淘汰水泥174万吨,其中两家上市公司合资成立的公司控股子公司江西赣州南方万年青水泥有限公司淘汰一条产能45万吨的生产线。

3、2016年2月,江西省国土资源厅发表声明:2016年起,江西省将严格落实供地目录,遏制产能严重过剩行业盲目扩张,对水泥新上项目原则上不得供地。

5河北:2016年水泥行业将淘汰水泥产能200万吨,到2020年,水泥产能将控制在2亿吨左右

|

|||

|

|

|||

责任编辑:肖笛

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |