微博

微博 微信

微信 移动

移动

为什么水泥上市公司中报业绩明显改善?能否持续? |

|||

| 来源:广发建材团队 发布时间:2017年07月24日 | |||

| 摘要:

整体而言,上半年行业整体需求仍不错(除了部分地区,东三省这几年一直不好,京津冀由于环保原因,甘肃由于反腐原因),需求超预期的主要原因来自于房地产;由于供给端集中度较高,而部分需求不好的区域价格表现也很坚挺。预计进入8月份,在各地企业积极开展行业自律和环保督察影响,以及煤炭成本上涨推动下,部分地区水泥价格有望企稳并回升。 |

|||

|

为什么水泥上市公司中报业绩明显改善?能否持续?

上周水泥淡季继续回落;截止到7月22日,已有9家水泥玻璃公司披露了2017年中报业绩预告,清一色的大幅预增,剔除掉基数效应,7家公司上半年业绩绝对值也较高(天山股份和冀东水泥大增主要因为去年基数低,扭亏为盈),为什么水泥公司业绩增速和绝对值都有这么大的好转,好转背后的驱动因素有什么差异,下半年会怎么演化?

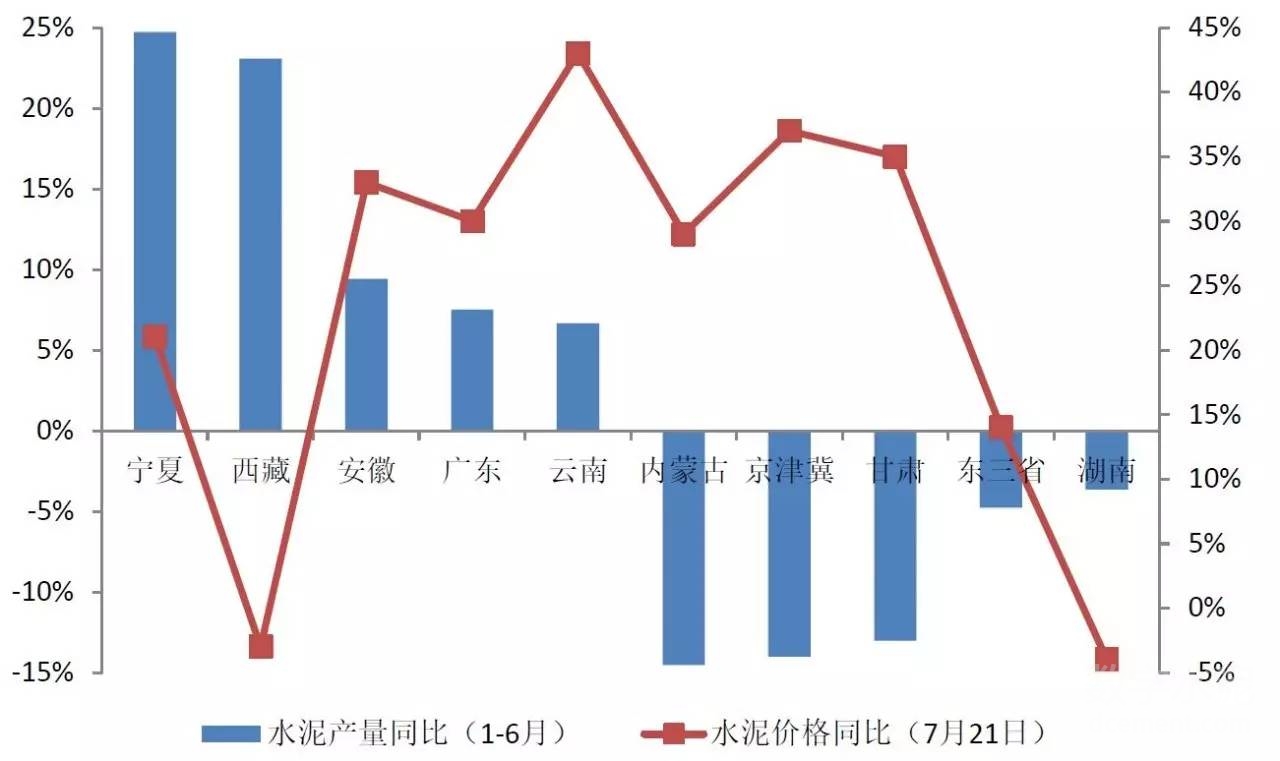

水泥行业上半年经历了“量缩价升”态势,价格环比涨幅很小,但是也一直维持在高位;由于水泥区域性很强,分区域来看,有两个明显特征,首先宁夏、西藏、安徽、广东、云南上半年“量价齐升”(上半年水泥产量增速前五名,西藏价格同比有下降,是因为一直在超高位置740元/吨),其次内蒙古、京津冀、甘肃、东三省、湖南是上半年水泥产量增速末五名,湖南体现出正常的“量价齐跌”,但是内蒙古、京津冀、甘肃、东三省出现“量跌价增”,主要原因在于这些地区尤其京津冀、东三省、甘肃区域供给格局高度集中。整体而言,上半年行业整体需求仍不错(除了部分地区,东三省这几年一直不好,京津冀由于环保原因,甘肃由于反腐原因),需求超预期的主要原因来自于房地产;由于供给端集中度较高,而部分需求不好的区域价格表现也很坚挺。

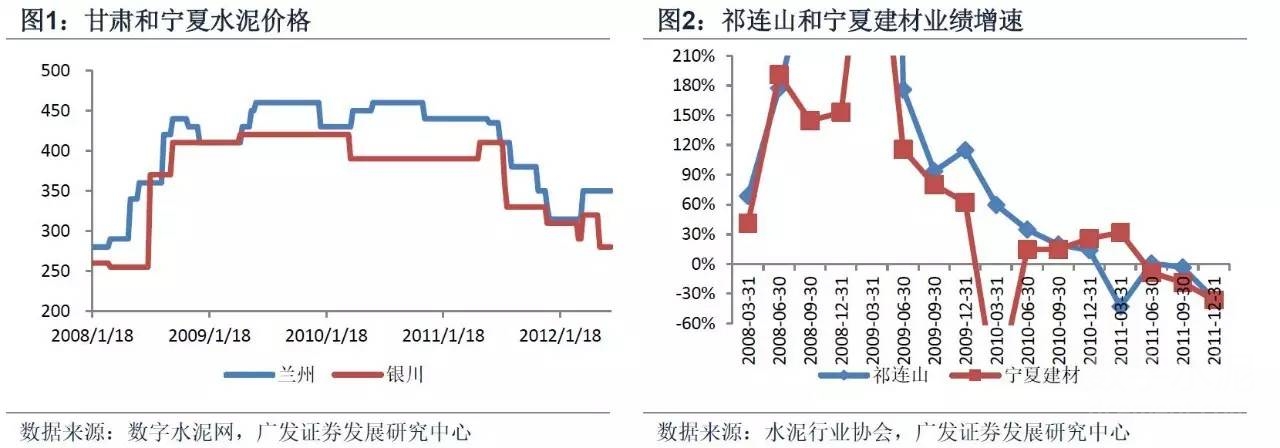

其次,对于价格周期型行业而言,企业盈利最容易超预期来自于价格维持在高位(并不是价格环比大幅上涨)阶段。以2008-2011年的祁连山、宁夏建材为例,水泥价格上涨阶段主要出现在2008年2-3季度,随后2008年四季度-2011年2季度,价格一直在高位震荡,驱动了祁连山和宁夏建材2008-2010年业绩持续高增长。

最后,展望下半年,我们近期通过多篇行业深度提出行业今年有两个变化值得重视:一个是需求端,过往周期规律的经验失效,本轮地产周期被拉平拉长,使得下半年行业基本面的预期发生修正,下半年行业需求不会差(按照之前的经验将往下行);二是供给端,行业集中度提升使得大企业话语权加强,同时环保趋严小企业经营困难带来阶段性供给收缩。

本周基本面变化:水泥价格淡季小幅回落

水泥:上周全国水泥市场价格环比回落0.6%。价格下跌区域主要有河北、江西、湖北、湖南、宁夏和云南,下调10-30元/吨;陕西、海南和重庆前期价格推涨10-50元/吨基本落实。7月下旬,国内水泥需求受高温和雨水天气影响,整体仍然偏弱,各地企业发货量维持在6-9成,水泥价格继续震荡下行为主。预计进入8月份,在各地企业积极开展行业自律和环保督察影响,以及煤炭成本上涨推动下,部分地区水泥价格有望企稳并回升。

|

|||

|

|

|||

责任编辑:王澎

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |