微博

微博 微信

微信 移动

移动

2017年前三季度水泥行业经济运行报告 |

|||

| 来源:陈柏林 中国水泥协会 发布时间:2017年11月09日 | |||

| 摘要:

【中国建材信息总网】进入10月份,环保督察对行业的影响也并未完全消退,同时因节能降耗指标压力,局部地区如浙江、安徽等地,又相继发布通知,水泥企业仍将会出现阶段性停产,以及市场需求旺季,下游环比逐渐提升,各地区水泥企业提价动力依旧强劲,10月中旬多地水泥价格已成功突破二季度高点,超出此前预期。另外,11月1日至11月15日,黑吉辽、冀鲁豫等地区将进入为期4-6月个停产周期,届时从南到北的熟料资源也将再次启动供应吃紧的状态,水泥和熟料价格有望在高位持续保持稳定。因此,全年效益预计将站到第二历史高点850-900亿元。 |

|||

|

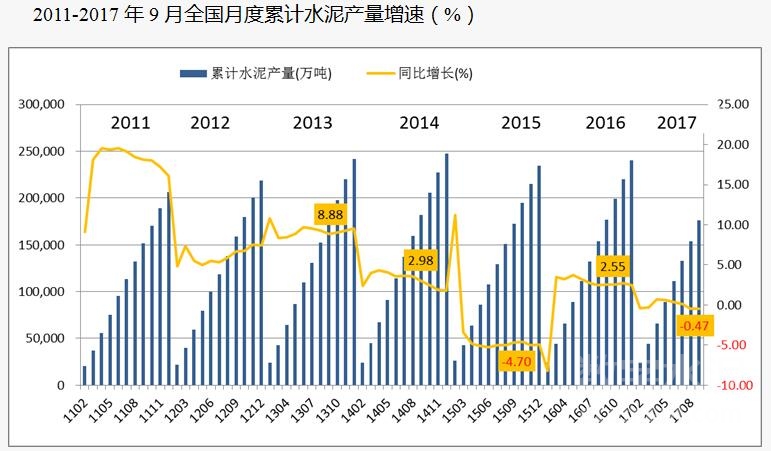

简述:全国水泥产量迎来了2015年以来第二次负增长,2017年前三季度,全国累计水泥产量17.61亿吨,同比下降0.5%。从价格表现来看,自3月份以来,全国水泥市场价格呈现持续上升态势,在行业协会和各大企业积极开展行业自律措施下,以及受多地区大气污染治理、环保督察、矿山治理、煤炭以及运输成本导致成本上升等因素影响,表现出淡季不淡,旺季更旺的特点。 四季度,各地区水泥企业预期提价动力依旧强劲,10月中旬多地水泥价格已成功突破二季度高点,并来到四年来高点,超出市场预期。效益水平预计将站到第二历史高点。 一、宏观背景:投资增速稳中略缓 今年以来,在经济整体企稳回升的大背景下,固定资产投资呈现出增速稳中略缓,根据国家统计局的数据显示,2017年前三季度,全国固定资产投资(不含农户)458478亿元,同比增长7.5%。增速比1-8月份回落0.3个百分点。 基础设施投资保持高位运行。前三季度,基础设施投资99652亿元,同比增长19.8%,增速比去年同期提高0.4个百分点;占全部投资的比重为21.7%,比去年同期提高2.2个百分点;对全部投资增长的贡献率为51.7%,拉动投资增长3.9个百分点。其中,道路运输业投资增长24.9%;公共设施管理业投资增长23.7%;水利管理业投资增长16.5%。

2017年1~9月份,全国房地产开发投资80644亿元,同比名义增长8.1%,增速比1-8月份提高0.2个百分点。这一数据好于市场预期。但主要是房地产开发企业土地购置面积同比增长12.2%;土地成交价款8149亿元,增长46.3%,支撑了地产投资。因此造成了房地产投资数据增长而对建筑水泥需求拉动是减弱的。 二、水泥产量:全国负增长,南强北弱 从水泥产量指标来看,今年前三季度全国水泥产量负增长。据国家统计局统计,2017年1-9月,全国累计水泥产量17.61亿吨,同比下降0.47%。

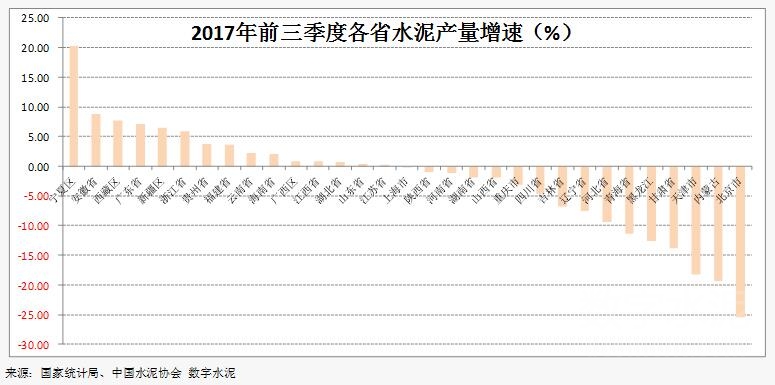

从产量看区域需求特点:南部略强,北部偏弱。全国31个省份,有16个省份是同比负增长,其中,有11省位于北方地区。华北、东北大幅度下滑,西部的陕甘地区和川渝地区也表现较弱,华东和中南略有增长。宁夏、安徽、西藏、广东需求表现最好。

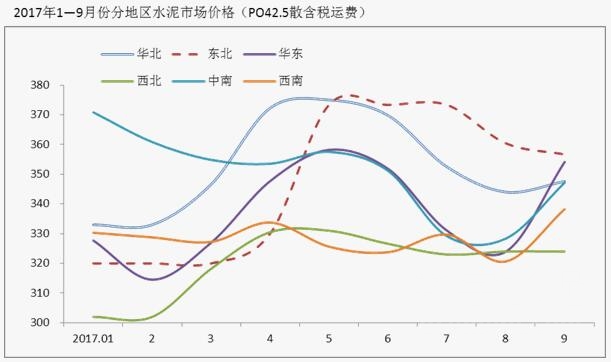

三、价格:淡季不淡,旺季更旺 进入3月份后全国价格持续上涨,表现出旺季的量价齐升的走势,同比和环比的大幅上涨,三季度虽为水泥行业传统消费淡季,但今年水泥价格表现却是“淡季不淡”,在多重利好因素支撑下,价格仅仅出现小幅下滑,避免以往淡季时期价格大幅回落的局面,并为四季度价格站上全年高点打下坚实基础。据数字水泥网监测数据显示,三季度国内水泥市场平均成交价为338元/吨(以P.O42.5散为例,下同),环比二季度微幅下跌3%,同比高出63元/吨,同时,10月价格已经上升到近四年来最好水平。 从数字水泥网跟踪情况看,今年市场价格表现抢眼的主要原因:一是在各地区协会通过行业自律,主动收缩供给;二是受中央环保督察组检查影响,部分地区水泥企业生产受限,供应被迫减少。此外,今年煤炭、石灰石开采以及运输成本继续提升,也促使企业必需保持水泥价格稳定在相对高位,才能获取合理利润。

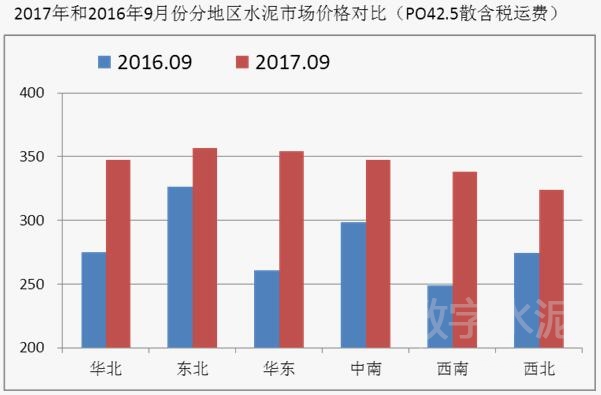

分区域来看,截止9月底,六大区域中,东北地区价格仍排在全国第一位,为357元/吨,但因下游需求较弱,企业盈利情况并不乐观;华东地区在需求略增和供给收缩共同作用下,价格一路狂奔,平均成交价达到354元/吨,排到全国第二位;华北地区价格以348元/吨列居全国第三,由于需求同比减少10%以上,区域内大企业以牺牲量的代价,维持价格稳中有升;中南地区因受海南价格大幅下跌影响,成交价格为347元/吨,排名由年初的第一位下降到第四位;西南和西北地区价格同比也均有一定上涨,但与其他地区相比,幅度相对偏小,企业盈利状态也得到改善。 三季度末,六大区域水泥成交价格全部站上300元/吨以上,去年同期仅有东北地区在300元/吨,其他地区均在260-290元/吨。华东和西南同比去年涨幅最大,涨幅超过了90元/吨。 四、效益情况:行业利润将达到历史第二高点 虽然前三季度水泥产销为负增长,但由于价格持续走高,2017年前三季度,水泥行业整体效益水平比去年有了大幅度的提升,水泥行业实现收入7206亿元,同比增长19.94%,利润579亿元,同比增长137%。利润已经超过位居历史利润第二位,仅次于2011年历史最高点。并且从利润率水平来说也已经超过工业平均水平。

前三季度水泥上市公司业绩普遍大幅增长,从水泥上市公司陆续发布的三季度业绩报告来看,水泥企业的盈利情况普遍出现大幅增长,其中,华新水泥、上峰水泥、华润水泥和中国建材净利润同比增长2~5倍以上,海螺水泥更是创出前三季度的利润历史最好成绩。

五、进出口:出口减少、进口增加 随着国内水泥和熟料价格的上涨,水泥企业出口意愿有明显下降,前三季度水泥和熟料分别出口619万吨和354万吨,同比下降0.76%和57%,熟料下降更为明显,主要是因为自年初以来,熟料价格上升幅度快于水泥,同时由于多种限产因素,造成熟料库存一直不高,惜售情况也导致熟料即使出口价格略有增长,但出口量明显下降。 相反,水泥熟料进口量却又明显上升,国内较高的熟料价格导致部分粉磨企业不得不到海外寻求熟料资源补给,从目前看主要是来自越南的熟料为主,进口的省份集中在海南和浙江。随着北方错峰等影响,未来一段时间,水泥熟料的进口量预计将持续增长。

六、四季度走势预判 进入10月份,环保督察对行业的影响也并未完全消退,同时因节能降耗指标压力,局部地区如浙江、安徽等地,又相继发布通知,水泥企业仍将会出现阶段性停产,以及市场需求旺季,下游环比逐渐提升,各地区水泥企业提价动力依旧强劲,10月中旬多地水泥价格已成功突破二季度高点,超出此前预期。另外,11月1日至11月15日,黑吉辽、冀鲁豫等地区将进入为期4-6月个停产周期,届时从南到北的熟料资源也将再次启动供应吃紧的状态,水泥和熟料价格有望在高位持续保持稳定。因此,全年效益预计将站到第二历史高点850-900亿元。 |

|||

|

|

|||

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |