微博

微博 微信

微信 移动

移动

中国垃圾专业焚烧、水泥窑协同焚烧及垃圾焚烧竞争格局发展趋势分析 |

|||

| 来源:中国产业信息网 发布时间:2019年07月03日 | |||

| 摘要:

|

|||

|

当前,随着城镇化的速度加快,人口集中度逐渐提升,伴随而来的生活垃圾增量也不断提升,如何处理越来越多的生活垃圾成为各地普遍关心的问题。

2010-2018年中国生活垃圾清运量

在环保政策持续加压,农村垃圾处理比例逐年提高,市场增量可观的预期下,使得垃圾焚烧发电的市场需求会在较长时间内维持着较高的增长空间。

截至2018年底,全国综合性的危废焚烧类产能总量为641万吨/年,其中专业焚烧产能319万吨/年,水泥窑协同焚烧产能322万吨/年,水泥窑协同焚烧受益于产能释放周期短,在4年时间内,将产能占比从15%迅速提升至50%。

到2023年底,全国焚烧类危废处置产能规模将于不低于1996万吨/年,其中专业焚烧与水泥窑协同焚烧分别占比43%与57%。目前已经进入建设阶段的项目将于2019-2021年投放,预计2021年,焚烧产能约为1695万吨/年。其中,专业焚烧与水泥窑协同焚烧分别占比37%与63%。水泥窑协同焚烧类产能快速扩张,成为焚烧产能稀缺省份补缺口的最优策略,未来在焚烧类产能中的占比,有望长期维持50%以上。

一、专业焚烧

危废专业焚烧技术发展水平比较成熟,主要用于处理可燃性热值较高或毒性较大的医药废物、农药废物、精蒸馏残渣、废有机溶剂、废矿物油、废乳化液、有机树脂类废物等。高温焚烧后,燃烧产物为剧毒类、放射性、爆炸性废物的危废不能用焚烧方法处置。

由于危废往往具有高毒、酸性和腐蚀性等特点,因此一般焚烧炉无法直接用来焚烧危废,否则容易造成恶性污染事件以及炉体的强烈腐蚀。碱性焚烧环境:焚烧过程中需要向焚烧炉内投加氨等碱性物质,使窑内呈现碱性环境,有效避免酸性物质和重金属挥发。尾渣需特殊处理:危废焚烧后产生的尾渣量约为入炉危废重量的1/3,且尾渣需要运送至专业危废填埋场处置,均价约为3500元/吨。燃料结构优选油与天然气:为了控制这一成本,危废专业焚烧中往往使用油或天然气作为燃料,避免煤炭作原料产生大量灰渣,增加灰渣填埋费用。设备选型:目前国内外主要采用旋转窑式焚烧炉处置危废:炉子主体部分为卧式的钢制圆筒,圆筒与水平线略倾斜安装,进料端略高于出料端,筒体可绕轴线转动。回转窑的优点是可连续运转、进料弹性大、技术可行性较高。易于操作,其能量额定值高,运行和维护方便。

危废专业焚烧设施的单体规模普遍在1-3万吨/座,投资规模1-2亿元,较小的规模与较重的投资强度,严重限制了行业的产能扩张速度,带来焚烧类处置的危废产能长期存在较大缺口,处置价格长期处于高位,从4000-10000元/吨不等,尤以东南沿海各省为甚。

目前,已经公示的专业焚烧储备产能规模为537万吨/年,较之2018年底的319万吨/年,产能扩张弹性为169%。这些产能将在未来5年内逐步释放。即,到2023年底,全国专业焚烧产能规模将不低于856万吨/年。目前已经进入建设阶段的项目将于2019-2021年投放,预计2021年,专业焚烧产能将达到627万吨/年。

分省份来看,储备产能全部投产后,专业焚烧工艺全国产能规模前三的省份分别为江苏省(153万吨/年)、山东省(116万吨/年)、广东省(68万吨/年)。储备产能的逐步释放将快速提升全国的危废焚烧产能覆盖率,到2023年,全国至少有16个省份危废专业焚烧产能规模超过20万吨/年,7个省份产能规模达到10-20万吨/年。

二、水泥窑协同焚烧

水泥窑协同处置危废,是利用水泥窑的大热容量、稳定运行窑炉,以3-5%的掺烧比例协同焚烧危险废弃物,是专业危废焚烧的同质型工艺。鉴于危废专业焚烧工艺新建产能选址难、阻力大、周期长,依托成熟工业窑炉协同处置,成为化解产能不足局面的最佳战略。在2014年行业标准完善后,正式登上历史舞台,并快速与专业焚烧工艺分庭抗礼,在未来两年将迎来产能爆发期。

三、产能释放

审批周期短:由于危废协同处置的设施直接建设在水泥厂内,而水泥厂本身卫生防护距离800米,群众阻力较小,不存在选址难度。水泥窑协同处置危废项目,从项目备案到最终投运,周期在2-3年之间,较之传统焚烧节约2-3年左右时间。

单体项目产能规模大:目前参与协同处置改造的水泥窑,水泥产能规模普遍为5000t/d,对应危废产能一般为10万吨/年,单体规模相当于传统专业焚烧炉的5-10倍,显著提升了产能扩张速度。

工程改造+爬坡周期短:水泥窑协同处置的改造,主要包括工程改造和运行爬坡两方面,整体改造周期约为8-9个月,建成之后项目爬坡周期较短,产能释放速度快。而专业焚烧项目一般需要2-3年建设期和1年的产能爬坡期。例如,金隅红树林的广灵金隅项目自6月12日项目组进厂服务,同年11月7日即取得危废经营许可证,原计划8个月的施工建设+取证周期被缩短至5个月完成,创造了业界最快的施工和取证速度记录。

2018年,全国水泥窑协同处置危废项目新增27个,新增规模177万吨/年,同比增加141%,投产产能规模达到322万吨/年,开启了行业快速放量的序幕。得益于产能投放周期短的优势,多个省份已经将发展水泥窑协同处置工艺,作为快速补充危废处置产能缺口的重要途径。例如,江苏省2018年11月发布《省政府办公厅关于加强危险废物污染防治工作的意见》,指出“南京、无锡、徐州、常州、镇江等具备水泥窑协同处置条件的地区必须建设水泥窑协同处置设施”

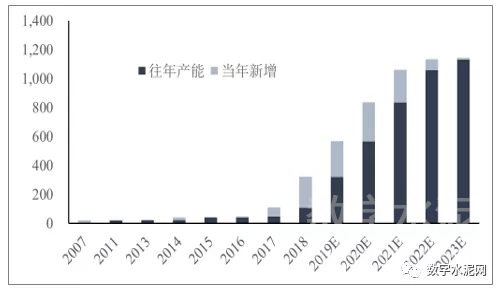

目前,全国水泥窑协同焚烧危废产能储备项目合计113个,合计产能规模889万吨/年。其中,剔除其中仅处置HW33或HW18的产能。综合型协同焚烧储备产能103个,规模合计818万吨/年。这些产能将于未来4年逐步释放,即,到2022年底,全国水泥窑协同焚烧危废产能规模将于不低于1140万吨/年。目前已经进入建设阶段的项目将于2019-2021年投放,预计2021年,专业焚烧产能将达到1068万吨/年。

2021年将是全国水泥窑协同处置产能投放高峰(万吨年)

目前各省对于水泥窑协同处置危险废物的态度,已由起初的观望,逐步转变为试水,甚至坚定鼓励,使得储备产能快速增加。水泥窑协同焚烧,已经成为焚烧型产能不足省份迅速补足缺口的最佳策略。我们预计,2019-2021年储备产能的扩张速度仍将保持较高水平,维持每年新增产能240-250万吨/年的速度。

四、竞争格局

垃圾焚烧产业拓展迅速,龙头并起。随着行业规范趋严,逐渐淘汰落后产能,龙头集中趋势有望继续加强,基本奠定国内行业竞争格局,但受制于地域分布等原因,行业集中度总体偏低。

随着垃圾焚烧产业政策推进、行业规范趋严、龙头企业在运营能力和项目经验等方面的竞争优势凸显,行业竞争格局清晰,龙头集中趋势不断加强。

五、未来趋势

按照2020年农村人口占总人口的40%、农村人均0.35千克/天的垃圾产生量计算,农村地区在2020年产生垃圾的量为7000万吨/年。按照规划完成对农村地区90%垃圾的处理计算,农村地区共需要6300万吨垃圾处理规模,对比而言,需要补充1800万吨的垃圾处置能力,这部分欠缺将可通过城乡垃圾处理资源的合理调配完成覆盖。农村地区常年堆存未处理的垃圾则可作为补充,提高垃圾处置设施利用效率。

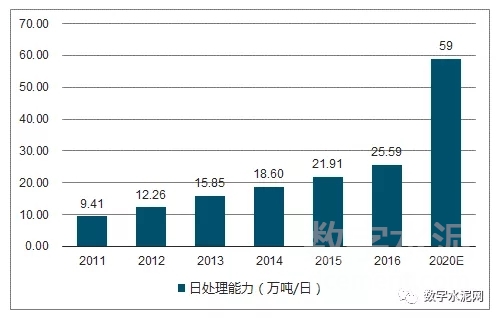

“十三五”全国城镇生活垃圾无害化处理设施建设规划》提出,到2020年全国垃圾焚烧处理能力达到59.14万吨/日,占无害化处理能力的比例达到54%。

生活垃圾焚烧无害化处理能力及预测(万吨日)

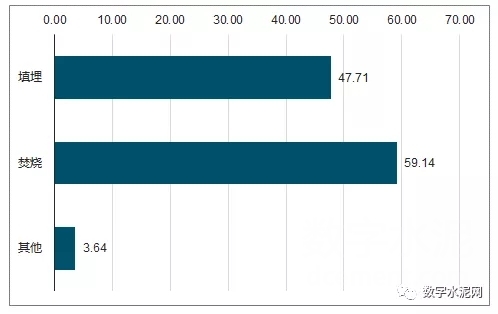

2020年生活垃圾无害化处理产能预测(万吨/日)

|

|||

|

|

|||

责任编辑:上游

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |