微博

微博 微信

微信 移动

移动

华润水泥:不仅要做华南龙头,更要做大湾区第一 |

|||

| 来源:财华社 发布时间:2019年04月17日 | |||

| 摘要:

|

|||

|

2018年,水泥行业捷报频频,“泥龙”海螺经营业绩屡创新高,中国建材高智能化生产线(5000t/d)投产,供应使用寿命最长的水泥——华润水泥控股等。其中,华润水泥控股(下称“华润水泥”)为港珠澳大桥提供的水泥,打破“百年惯例”,制定了120年使用寿命的新高度的设计标准。

华润水泥能在众多品牌中脱颖而出,成为重大工程港珠澳大桥的主要水泥供应商之一,除了借助公司在水泥供应领域(水电站,水坝,桥梁,港口,机场,铁路及公路)高质量的产品定位外,公司在两广(广西与广东)的地理位置优势也不能忽视。

源于广西,耕植华南

华润水泥成立于2003年,且同年在香港交易所主板上市。借助二级市场资本的力量,公司以5000 t/d(日产5000吨水泥生产线)线为主力装备与鱼峰合作在贵港、平南沿西江建设5000 t/d线,正式进入广西市场。

2004年公司收购南宁红水河,在贵港沿西江再度投产第二条5000 t/d线。就此形成以平南及贵港为基地(聚焦广东珠三角地区),开启了“两点一线”的水泥战略。

到了2008年,随着公司加大在平南基地的投产,在广西的熟料生产线布局扩增至9条5000t/d线,形成熟料产能为1262万吨,占全区产能37%,与海螺水泥、台泥国际(已退市)形成初步的三足鼎立的局面。

除了之外,公司在夯实广西大本营市场地位的同时,公司也借助2008年4万亿救市的投资机遇,大举进军广东水泥市场。截至2011年,先后4条5000 t/d线落地。随后又加大收购步伐,将越秀、惠州环球收购纳为麾下,将全省熟料产能扩增至1256万吨,占全省产能的17%左右。

随着2011年公司在两广的大笔资本开支过后,公司也放缓产能扩张步伐,至今仅净新增7条熟料生产线,合计净新增熟料产能1400万吨。截止到 2018年底,华润水泥经营95条水泥粉磨线(两广合计61条)及45条熟料生产线(两广合计28条),业务覆盖广东、广西、福建、海南、云南、内蒙古及港澳等地区,公司经营的水泥、熟料及商品混凝土年产能分别达到8330万吨(两广合计5570万吨)、6130万吨(两广合计4090万吨)及3630万立方米(两广2950万平方米),熟料产能位居全国第四,华南第一。

净利润持续走强,资产规模增速放缓

华润水泥在借助在华南地区(水泥需求量较高地区之一)的精准定位,公司的经营业绩随着华南地区经济的腾飞而一路稳健前行。

截至2018年底,营业收入从2011年的188.41亿元人民币(单位下同)增至2018年的339.89亿元,年复合增长率为8.79%;归属股东净利润从2011年的33.88亿元增至2018年的69.88亿元,年复合增长率为10.89%。

从直观的角度上看,公司营业收入增速明显弱于归属股东净利润年复合增速,这主要受期间内公司增强了对成本管控(运营管理、采购管理及物流管理)及水泥价格上涨所致。特别是2018年,公司的归属股东净利润是上市至今表现最佳的一年。其中最大影响因素莫过于两广水泥价格维持高位,且价格普遍高于国内其他地区。

2018年华润水泥区域水泥售价

值得注意的是,虽然公司净利润再持续走强,但公司整体的总资产规模年复合增速变化并不大。

截至2018年底,华润水泥的资产规模从2011年的409.06亿元增至2018年的530.16亿元,年复合增长率为3.77%。同期,两广市场主要竞争对手海螺水泥的总资产年复合增长率却达到8.58%,其年复合增速远高于华润水泥。这主要原因是在2011年华润水泥大举进军广东市场后,公司至今新熟料生产线投入较少且并购项目也是寥寥无几。反观海螺水泥,近些年受去产能化及混改等政策为驱动,频频发起并购重组的资本操作。

盈利能力不断走强,债务结构良好

华润水泥的资产规模增速较行业竞争对手增速虽有所放缓,但公司经营业绩在不断转优这是不可否认事实。经营业绩的持续走强,考量公司经营业绩核心财务指标也在不断向好。

截至2018年底,公司毛利率从2011年的31.08%增至2018年的39.75%。其中毛利率从2015年低点的23.96%增长15.79个百分点至2018年的39.75%,主要是受期间内公司增强成本、资本开支的管控,同时期间内水泥价格走高等因素影响,推动公司毛利率从2015年的53.76亿元增至2018年的135.11亿元,年复合增速高达35.95%。

公司毛利率持续高走,一定程度带动核心净利率的增长。截至2018年,净利率从2011年的18.69%增至2018年的20.64%,整体净利率表现创出近10年最佳表现。

净利率的增长也推动了公司基本每股收益及每股营收入持续走强。截至2018年底,华润水泥的基本每股收益从2011年的0.519元增至2018年的1.033元,同期每股营业收入从2.89元增至4.867元。

除此之外,公司在盈利指标增强之际,债务结构也在不断转优。

截至2018年底,公司资产负债率从2011年的60.55%降至2018年的37.37%。其中公司的净借贷率从2014年的57.2%大幅缩减至2018年的0.3%,整体债务结构不断在优化。另外,资产负债率持续下滑,公司现金流也呈现出递增的态势,整体期末现金流相对充裕。截至2018年底,公司现金及现金等价物的期末余额从2011年的30.30亿元增至107.79亿元,年复合增速为19.87%。

借力两广优势,分羹大湾区发展红利

随着今年《粤港澳大湾区发展规划纲要》的顺利落地,有望带动珠三角经济和产业的快速发展,带来更多基建、住房需求也将带来更高的水泥需求。

市场预计,未来粤港湾大湾区大约将带来1亿吨的水泥需求。以世界最长的跨海大桥——港珠澳大桥为例,一共耗费了198万吨水泥,也就是说大湾区的潜在需求至少约等于50多座港珠澳大桥。

作为港珠澳大桥建设主要的水泥供应商——华润水泥(实际供应量占港珠澳大桥大陆段水泥使用量的86.7%),有望再次借助在两广的优势,最大限度的分羹大湾区发展红利。

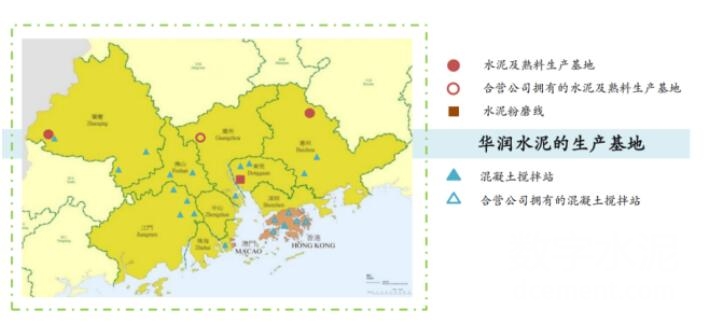

首先,从公司大湾区业务布局上看,公司作为目前大湾区熟料市场占有率位列第一的供应商,不管从水泥供应地理位置及后续熟料产能调配上均占有天时地利的优势。截至2018年底,华润水泥在大湾区的水泥及熟料生产基地(包含合营公司)有3个,水泥磨粉生产线1条,混泥土搅拌站(包含合营公司)共计21个。

截至2018年,华润水泥大湾区生产基地

其次,从公司业务布局上看,公司核心市场均分布在两广附近,如近则海南及福建,远则云南及贵州。这意味着随着大湾区建设投入加大,华润水泥可调配的熟料或者水泥资源是更具备地位优势,也最大限度为大湾区发展提供所需的水泥量。

最后,对于市场投资者所担心的大湾区发展所需的用水问题(不排除受到雄岸新区用水难局的影响)会影响大湾区开工进度。

对此,财华社此前查阅资料获悉,基于珠港澳大桥建成的前车之鉴,国家发改委已批复了“西江水系引水珠三角”可行性报告,最大限度解决大湾区广州、东莞及深圳用水问题。因此,市场投资者无需担忧大湾区投建用水问题。大湾区的投建工作将会根据纲要要求有序的进行,这对2019年两广的水泥需求量将所带动。

尾语:

随着近些年华润水泥经营业绩稳步提升,公司对股东投资者的回馈也相对慷慨。截至2018年底,公司的派息比率从2014年的26%提升至2018年的46%。

基于公司慷慨的派息政策及业务可持续性发展较强,今年能否借力大湾区发展红利的加持,冲入“港股100强”榜单,5月24日将揭晓答案,我们将拭目以待。

|

|||

|

|

|||

责任编辑:上游

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |