微博

微博 微信

微信 移动

移动

《2022年中国砂石行业运行报告》发布 |

|||

| 来源:中国砂石协会 发布时间:2023年03月20日 | |||

| 摘要:

2022年,我国经济发展遇到疫情等国内外多重超预期因素冲击,砂石行业经济运行整体呈“需求减弱,量价走低”的特征。 |

|||

|

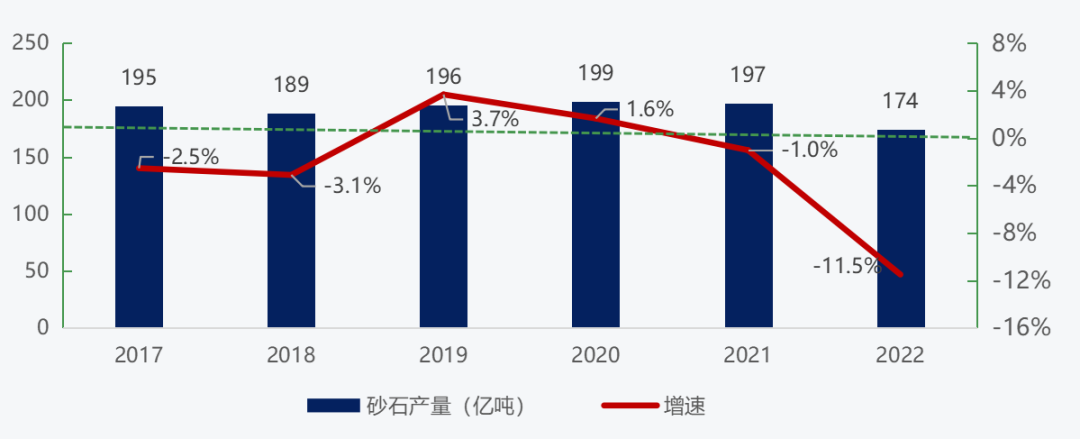

2022年,我国经济发展遇到疫情等国内外多重超预期因素冲击,砂石行业经济运行整体呈“需求减弱,量价走低”的特征。 2022年砂石供需总体偏弱,供给端:产线开机率、产能利用率整体偏低;需求端:砂石需求收缩。从供需关系来看,2022年全年砂石处于供大于求的状态,企业库存保持高位。全国砂石产量174.2亿吨,较2021年下降11.5%。

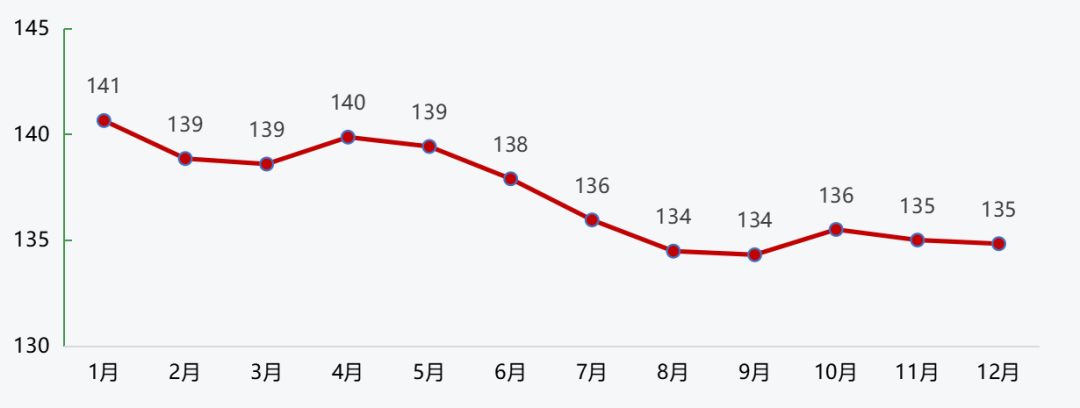

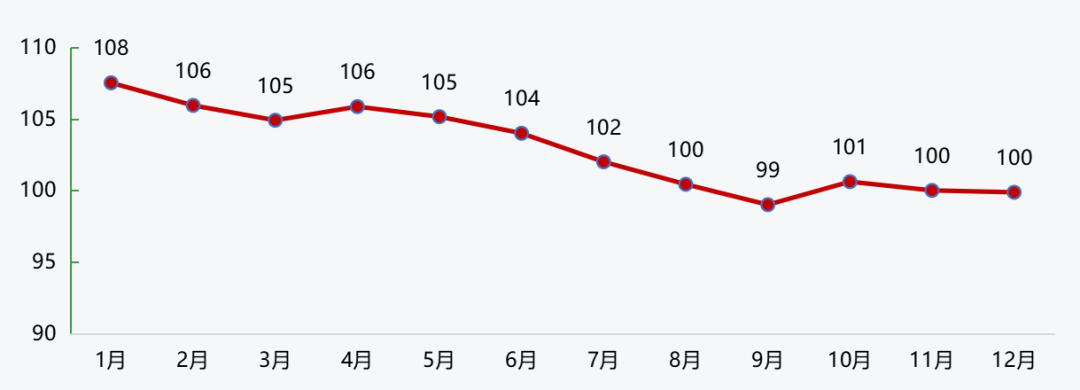

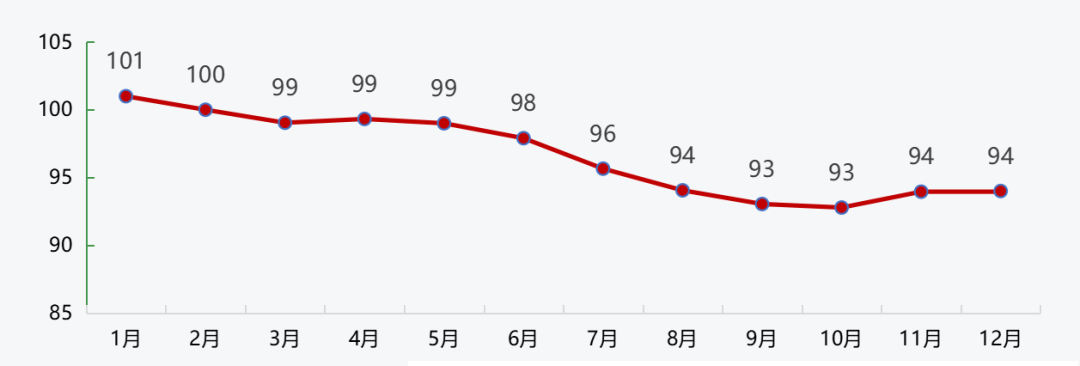

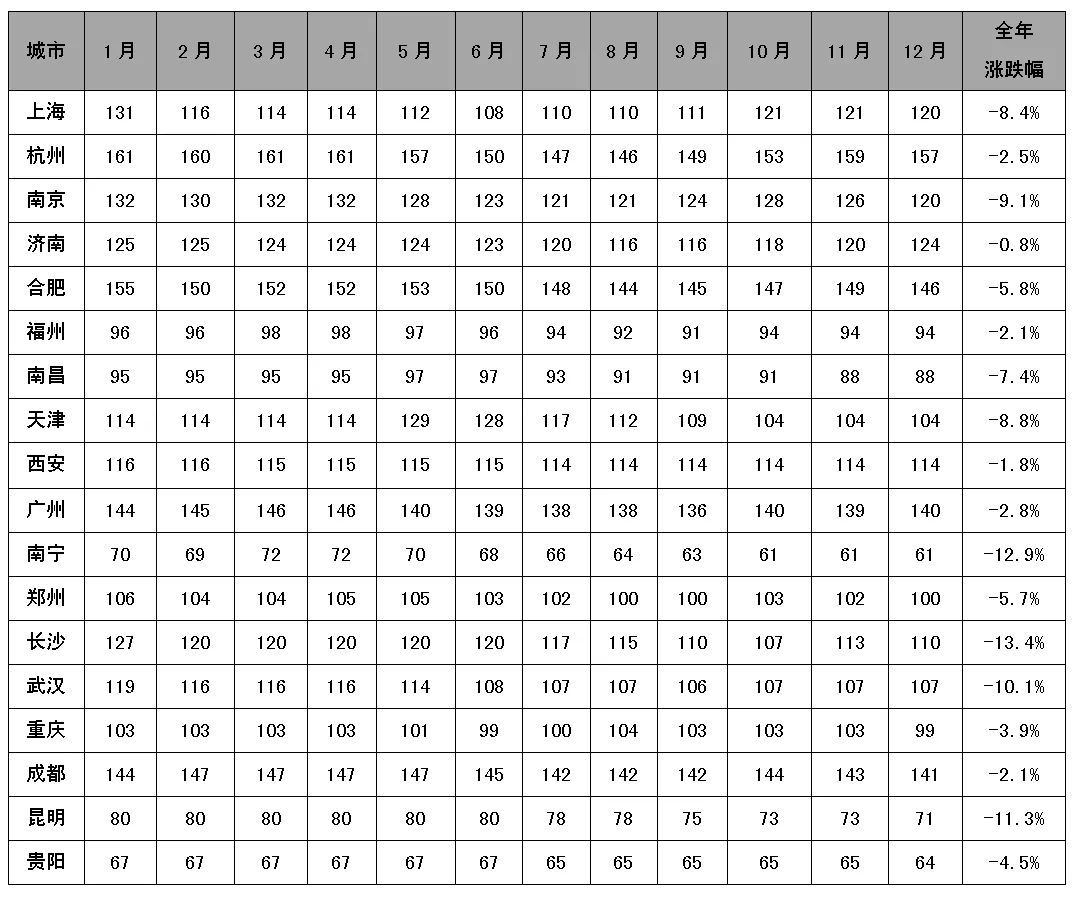

2022年砂石价格持续回落,2022年12月,全国砂石综合均价为109元/吨,12月同比下跌7.0%。机制砂、天然砂、碎石价格也随之分别回落至100元/吨、135元/吨、94元/吨。沿江、沿海城市砂石价格也较年初分别下降4.8%、9.5%。

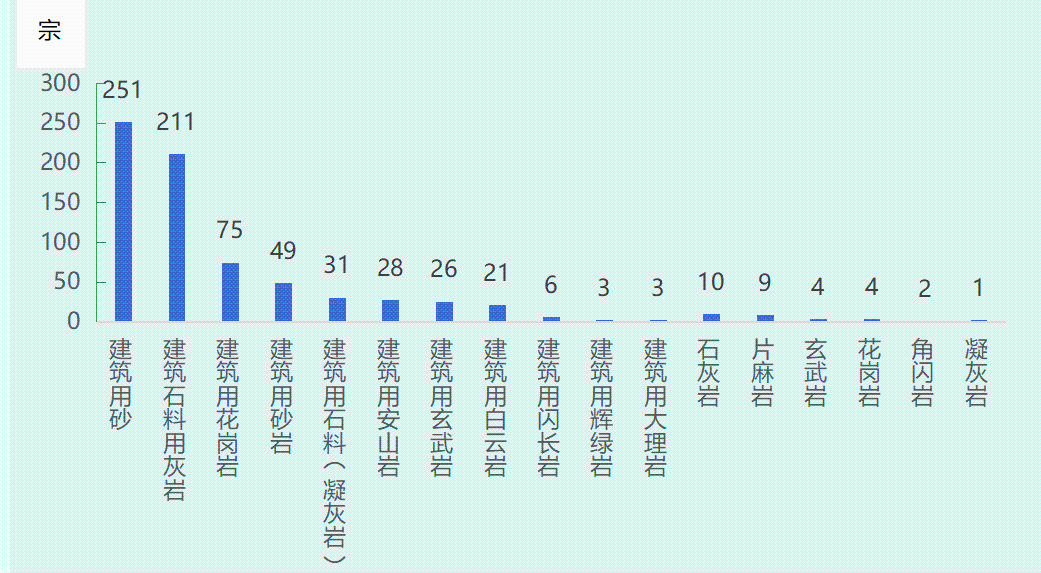

2022年全国新增719宗砂石矿权,新疆新设砂石矿权为186宗;建筑用砂、建筑石料用灰岩两种矿种数量最多;新设砂石矿权中,超大型、大型砂石矿权占比有所提升,中型、小型砂石矿权占比随之下降。

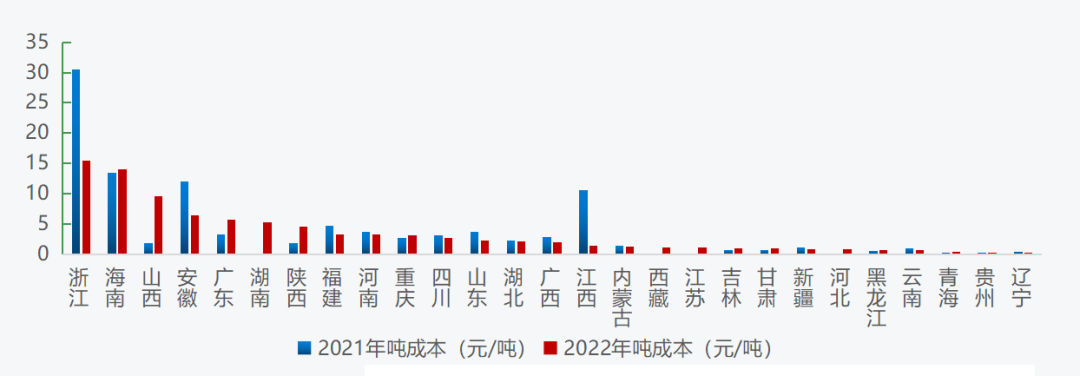

新增砂石矿权出让成交价方面,浙江、海南新设砂石采矿权出让成交价分别为15.5元/吨、14.0元/吨,价格居全国前两位,同比分别下跌49%、上涨4%,而辽宁、贵州等9省新设砂石采矿权出让成交价在1元/吨以内。

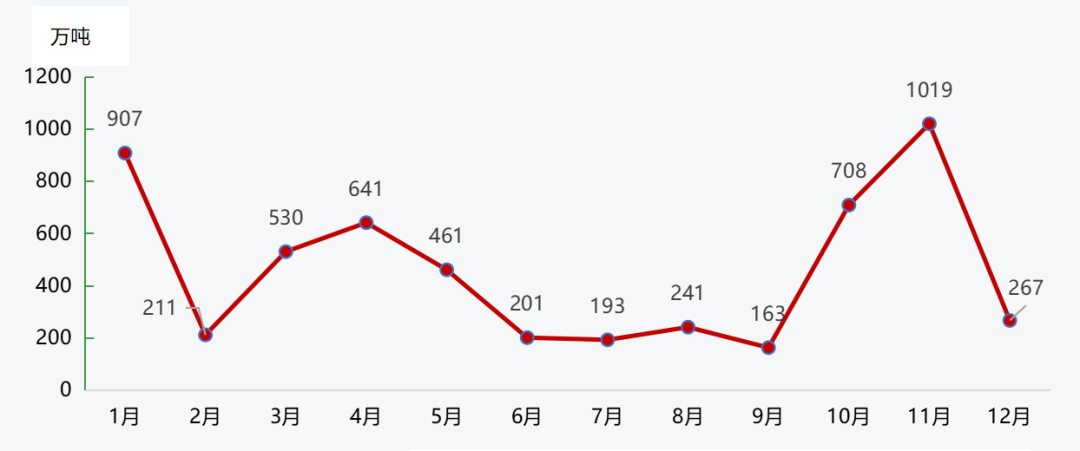

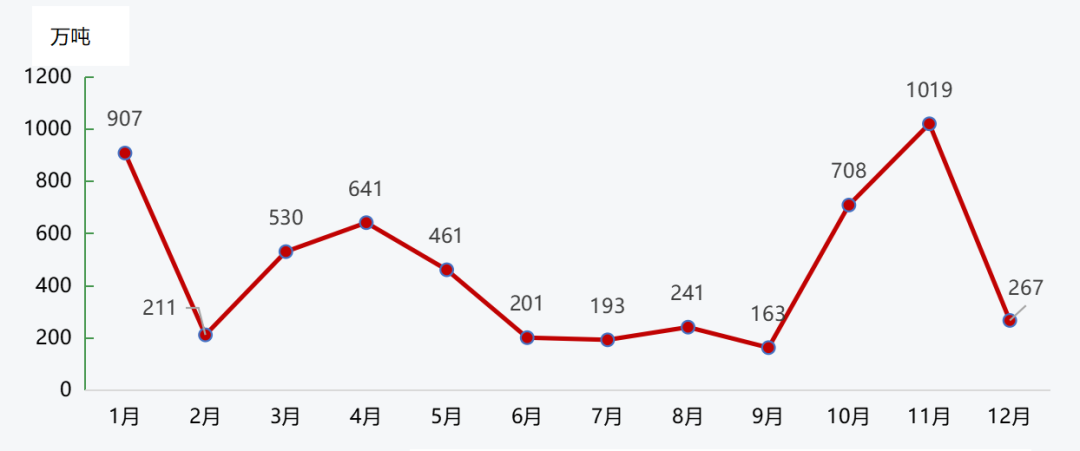

砂石企业方面,砂石企业开机率和产能利用率均在年初、年底出现回落,年中保持较高水平;重点砂石企业在四季度日均出货量高位运行,其他时间均保持低位。

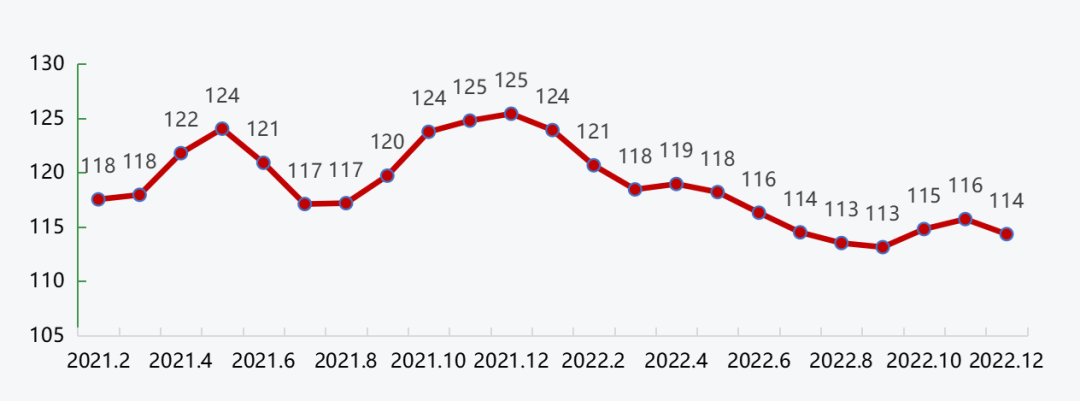

数据来源:中国砂石协会大数据中心 受到疫情、房地产市场低迷等多重因素的影响,施工项目开工率不足,砂石市场需求稳中偏弱,导致砂石价格持续回落。

数据来源:中国砂石协会大数据中心、百年建筑网

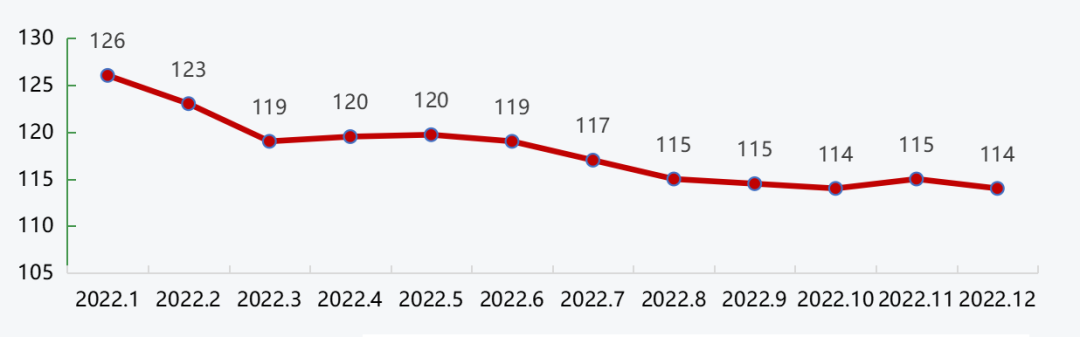

2022年12月,全国机制砂均价100元/吨,12月同比下跌5.0%;天然砂均价135元/吨,12月同比下跌8.4%。

数据来源:中国砂石协会大数据中心、百年建筑网

数据来源:中国砂石协会大数据中心、百年建筑网 沿江、沿海城市砂石价格在整体行业偏弱运行的大环境下,价格也持续回落。

沿江城市砂石价格在年初高位运行的基础上,受到疫情封港、下游需求不佳、沿江运费高企等因素的影响,价格持续回落,进入四季度,随着施工旺季的到来,需求回升,价格也随着略有回升。整体来看,2022年沿江港口砂石价格持续回落,12月降至114元/吨,较年初下降3.4%。

2022年,沿海城市砂石价格波动整体与沿江城市砂石价格波动趋势较为一致。前三季度,受到需求恢复不佳、沿海运费上涨等因素的影响,价格稳中趋降,进入四季度,工程旺季到来拉动需求回升,价格也有所回升。2022年12月,沿海城市砂石价格为114元/吨,较年初下降9.5%。

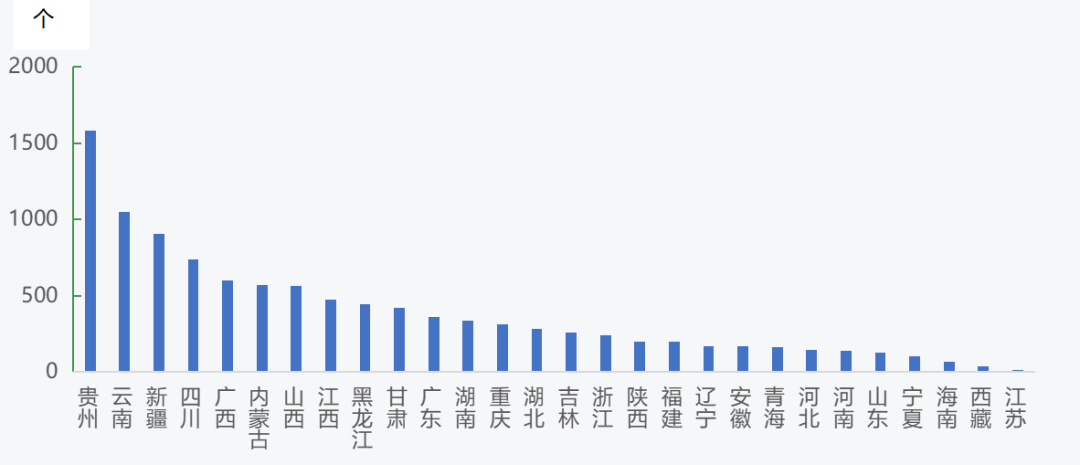

截至2021年年底,从各省(自治区、直辖市)砂石矿山的分布情况来看,贵州、云南砂石矿山数量最多,分别为1582个、1050个;新疆、四川、广西、内蒙古、山西砂石矿山数量为500~1000个;江西、黑龙江、甘肃、广东、湖南、重庆砂石矿山数量为300~500个;湖北、吉林、浙江、陕西、福建、辽宁、安徽、青海、河北、河南、山东、宁夏砂石矿山数量为100~300个;海南、西藏、江苏砂石矿山数量均在100个以内;北京、天津、上海砂石矿山数量为0。

2022年新设砂石矿权矿种分布

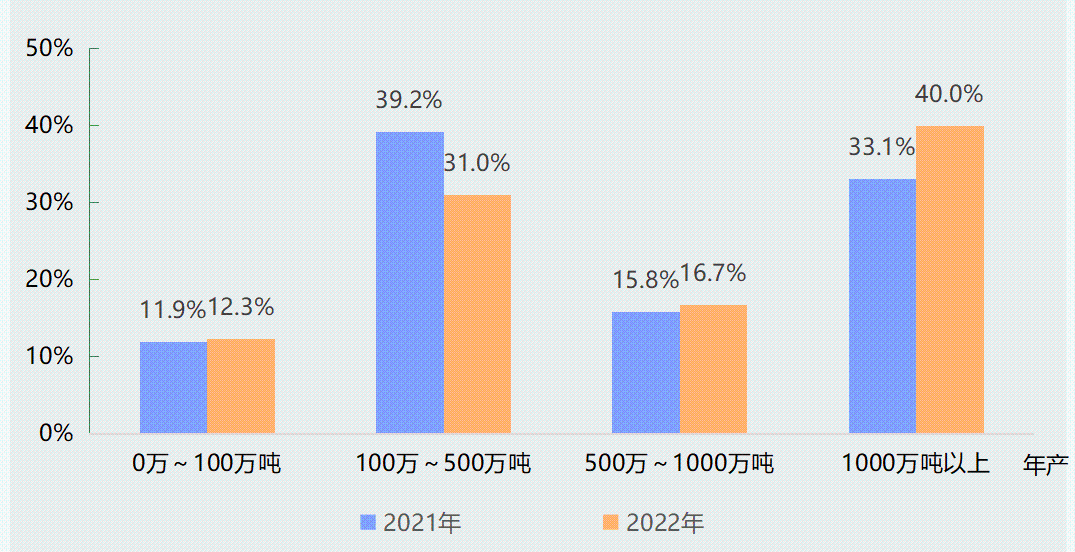

新设砂石矿权释放也体现出砂石矿山规模化发展的趋势,新设砂石矿权中,超大型、大型砂石矿权占比有所提升,中型、小型砂石矿权占比随之下降。 新设砂石矿权中,资源储量大于1000万吨的超大型砂石矿权、资源储量在500万~1000万吨之间的大型砂石矿权,占比分别提升至40.0%、16.7%,占比均较2021年有所提升。另外,资源储量在100万~500万吨之间的中型砂石矿权占比为31.0%;资源储量在100万吨以下的小型砂石矿权占比为12.3%,中型、小型砂石矿权占比均较2021年有所下降。

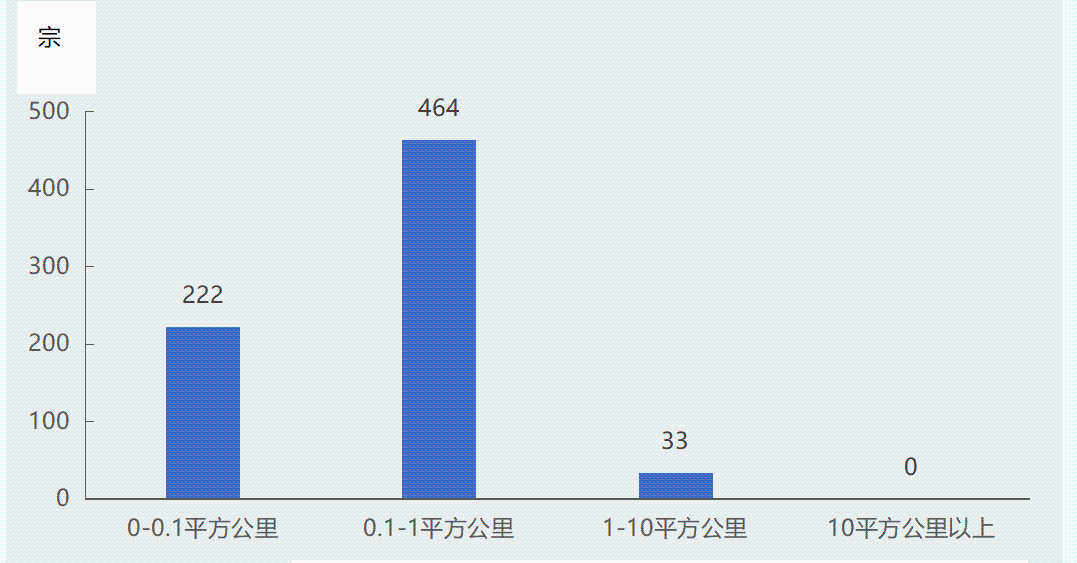

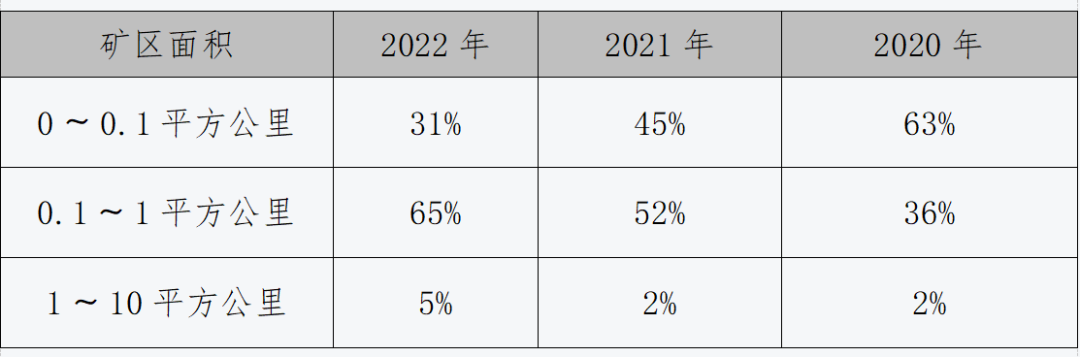

从新设砂石矿权矿区面积来看,砂石行业规模化水平进一步提升,矿区面积0.1~1平方公里之间砂石矿权占新设砂石矿权六成以上,成为新设矿权的主流。新设砂石矿权中,矿区面积在0~0.1平方公里之间的有222宗,占比为31%,占比较2021年下降14个百分点,新设小规模砂石矿权数量持续减少;矿区面积在0.1~1平方公里之间的新设砂石矿权有464宗,占比逐年提升,2022年已经达到65%;矿区面积在1~10平方公里之间的新设砂石矿权33宗,占比为5%。

数据来源:自然资源部、中国砂石协会大数据中心

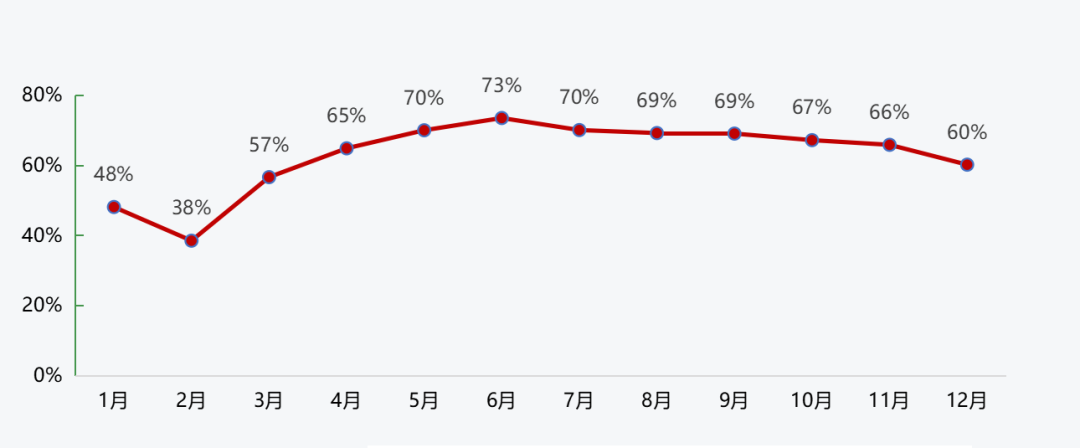

2022年砂石企业开机率和产能利用率走势较为一致,均在年初、年尾出现回落,年中保持较高水平。一季度,受春节假期、雨雪天气等影响,开机率、产能利用率均较低,2月更是分别降至38%、19%;二季度疫情逐渐缓解,三季度工程旺季到来,二、三季度开机率、产能利用率均保持较高水平,6月更是达到了年度最高水平,分别升至73%、39%;进入四季度,受到雨雪天气到来以及疫情的反复,双重因素的影响导致开机率、产能利用率均出现回落,12月,分别降至60%、35%。

供给:砂石供应或将稳中有升。整体来看,我国砂石短缺的时代已经不在,除部分地区外,我国大部分地区砂石供应处于充足状态,在这样的市场环境下,随着疫情防控的逐渐放开,新建以及现有砂石生产线产能的逐渐释放,砂石供应或将稳中有升。 需求:砂石需求或将稳步提升。房地产市场方面,随着相关政策落地见效,房地产市场将会逐步发生积极的变化,对砂石需求会缓慢增长;基础设施建设方面,政府工作报告指出重点支持交通、水利、能源、信息等基础设施和民生工程建设,持续推进新型城镇化。积极扩大有效投资、促进投资稳定增长,基建投资有望保持较快增长,特别是政府工作报告中提出的“3.8万亿专项债”和“重大工程”将对砂石需求形成有力支撑。总体来看,砂石需求预计将保持稳步提升的趋势。

价格:整体微幅下降。如前所述,预计砂石供给或将稳中有升,而需求或将稳步提升,在这样的供需环境下,叠加砂石企业之间竞争的日趋激烈,预计砂石价格将维持下行趋势,但下降幅度有限。 |

|||

|

|

|||

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |