微博

微博 微信

微信 移动

移动

煤市以稳为主 等待后续驱动 |

|||

| 来源:我的钢铁网 发布时间:2020年06月03日 | |||

| 摘要:

|

|||

|

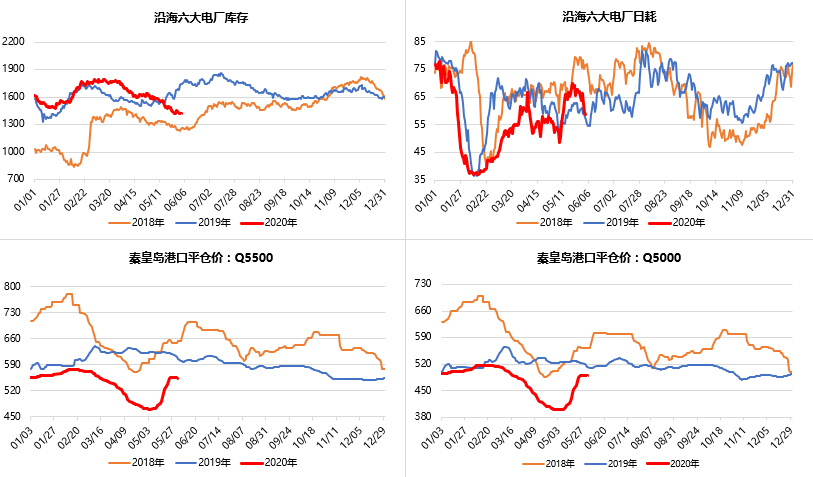

动力煤讯:产地方面,陕北地区煤市产销平衡,煤价小范围呈涨多跌少调整,其中民用块煤价格较前期回落,两会后汽运费小幅下降,上站台及火运良好,另外本月虽为传统安全生产月,预计整体影响不大;晋蒙地区多数煤矿出货较快,市场户发运到港成本尚可,目前煤价平稳为主,且高卡煤仍偏上行。 港口方面,近日北港库存基本止跌维稳,长协调度和市场拉运积极,鉴于市场供需整体平缓,各方观望和僵持心态颇多,多数报价平稳,成交一般,继续等待后市行情驱动。现5500大卡动力煤主流平仓价在545-555元/吨,5000大卡平仓价485-495元/吨。1日环渤海三港总库存为1621.8(-0.6)万吨,秦皇岛库存396.5万吨,锚地45船,预到16船;曹妃甸港区库存735.1万吨,锚地23船,预到12船;京唐港区库存490.2万吨,锚地21船,预到13船。

下游方面,当前沿海电厂库存虽增尤低,重点电厂库存稍有上涨,日耗维持中位水平,关注近期各终端需求释放强度、上下游供存变化以及后续夏季雨热天气情况。31日全国重点电厂日供385万吨,日耗329万吨,库存7794万吨,可用22天;2日沿海六大电厂(华电替代国电)库存1458.85万吨,日耗55.79万吨,可用26.15天。 进口煤方面,受国内外市场变化和通关政策限制影响,澳煤报价弱稳且成交稀少,印尼煤稳价为主,询盘交易稍显平淡,各终端和贸易商多为规避风险而暂缓操作,现7月船期印尼煤3800大卡FOB报价$29.5-30.5,7月船期澳煤5500大卡FOB报价$42-43。华南地区正值汛期雨季,高温天气缓解,其港口库存高位不改,价格稳中偏强。 |

|||

|

|

|||

责任编辑:上游

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |