微博

微博 微信

微信 移动

移动

建材周评:下游缓慢复工,库存还需消化(2.17-2.21) |

|||

| 来源:富宝资讯 发布时间:2020年02月24日 | |||

| 摘要:

|

|||

|

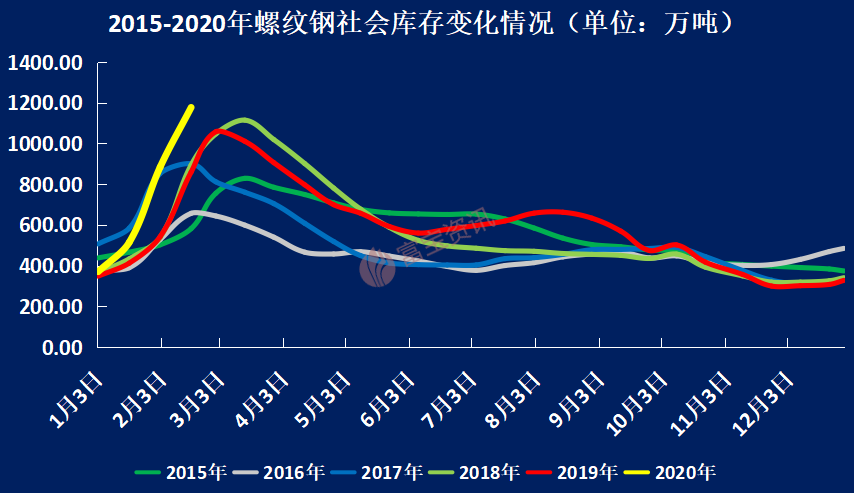

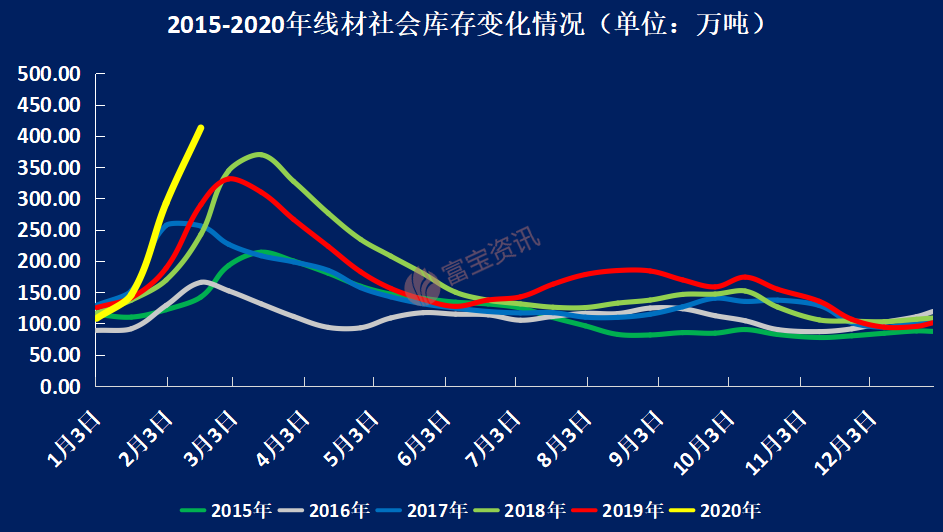

2月21日消息: 一、行情回顾 本周全国多地钢贸商进一步复工,市场成交有些许改观,但是下游工地需求尚未恢复,导致市场成交依然处在偏弱的状态。由于钢市买盘的匮乏,加上市场库存较大,一些厂、商有降价减库存的意愿。故从本周价格变动来看,全国多数地区现货价格下调,调整幅度介于10-110元/吨不等,个别地区价格上涨,涨幅介于10-60元/吨不等。本周整体的价格表现符合我们上周的预期。 二、重点地区周评 【京津唐地区】 本周京津唐市场价格先跌后涨,整体波动幅度在10-60元/吨左右,现河钢三大螺主流售价为3380-3400元/吨,本周期螺走势持续上扬,唐山钢坯恢复成交,市价小幅上涨,现报3040元/吨,含税出厂,虽然有关部门已经开始实施推进市场有序复工,目前已有部分终端用户陆续复工,而实际采购计划量暂且有限,主要是冬储资源足以满足当前需求,因此当前市场仍处于过渡期,库存情况:本周京津唐主导建材市场库存量继续增加,其中北京市场库存增量将近10万吨,唐山建材市场库存增量超6万吨,天津市场库存增幅明显收窄,不足4万吨,邯郸、承德市场库存较上周基本无变化,其他市场库存增量在2万吨以内。因此在库存压力较大的情况下,为缓解资金压力商家只能低价抛售资源,所以市场价格持续下跌。不过在周后期市场在钢坯以及期货拉涨的带动下,出现低位反弹现象,商家心态有所回暖,后市来看,市场需求恢复缓慢,库存消化难度较大,预计下周钢价稳中偏弱运行,幅度看40-60左右 【江浙沪市场】 本周江浙沪市场价格主流震荡偏强,整体较上周五上涨40-60元/吨,现沙钢三大螺主流售价为3450-3510元/吨。周初期螺持红震荡,商家入市增多,加之主流码头仓库陆续恢复卸船作业,提货业务也随之跟进,市价稳中小涨。周中期螺低位震荡,下挫现货市场,因下游工地未复工,市场需求弱势,成交寥寥无几,商家整体心态弱,市价稳中下调为主。周末期螺拉涨,钢坯上涨30元/吨,成本端支撑增强,且主导钢厂沙钢发布下旬价格政策持稳,钢厂挺价意愿明显,商家跟涨意愿强。库存方面,据本小编统计截至20日,三大主导城市杭州建材总库存量大概102万吨,南京建材总库存量大概47万吨,上海建材总库存量大概 47万吨 整体来看,市场库存总量严重,市场需要时间来消化库存,综合来看,预计下周钢价震荡偏弱,幅度暂看50-70。 【邯郸市场】 本周邯郸市场整体先弱后强运行,现Q195Φ8-18mm裕华价格3030元/吨,较周一累跌50元/吨。前半周需求冷清,商家心态偏弱,为促出货市价下调,而后受期螺以及钢坯上涨带动,低位交投有所好转,部分锁货资源低位高靠。库存方面,据统计现武安小厂线材总库存为79.5万吨,较上周五统计增加5万吨,开工轧线7条,较上周减少1条,库存延续上升,另外下游方面,据传言终端企业将陆续复工,进入复产流程,个别企业存备料需求,在此预期下,市场心态尚可,商家看空情绪有所缓和,然需求完全开启仍需时日,商家竟相出货意愿不减,钢厂库存压力仍在,价格调整较为谨慎,综合考虑,预计下周市价稳中运行。 【江西地区】 本周江西建筑钢材市价稳中下跌为主,整体钢价较上周五下跌170元/吨。现主导钢厂南昌钢报价3610元/吨左右,据悉,本周初复工商家依然较少,临近周末复工商家明显增加,预计下周市场贸易商会集中上班。同时,今日市场询价电话开始增加,但由于下游工地仍未复工,所以成交量依然偏低,库存方面,南昌建筑钢材库存为47.51万吨,较2月13日增12.26万吨,增幅34.78%;受疫情事件影响,库存持续累计,商家消化库存速度缓慢,且外界仍有大量在途和在港资源,短期库存仍将继续突破高点,贸易商存在较大库存和资金压力,情绪较为悲观,后市来看,各地区下游开工时间尚待明确,即便后期陆续开工,人员返岗及各项流程准备也尚需时日,预计会比往年晚10-15天左右,因此短期内下游采购积极性不高,乐观预计在3月初可能才会有所好转,预计本地市场钢材价格短时间内稳中调整运行,上下波动幅度有限。 【山东地区】 周初经历市场莱钢低价抛售后,莱钢总厂严格限价3420元/吨,市场低价情况得到有效抑制,石横永锋明确结算3400,目前市场实际成交价格3350-3380,受前期疫情影响省内建材社会库存总量和钢厂库存总量超200万吨(钢厂约60万吨左右),据了解永锋钢厂限产25%左右停了一条棒材一条线材,其余钢厂均有不同程度检修,针对现在代理商资金周转均出现问题的状况钢厂2月底3月初可能给予一定补差政策,钢厂目前尚无太大资金周转压力,随着19日省内交通逐步恢复预计市场需求复苏在即,目前市场成交已明显好转,周四6家钢厂累积出货4.8万吨,后期钢厂是否继续检修有待考察需求释放情况,现在济南、青岛、聊城等地复工均在70%以上、其余下游工地复工预计在2月底左右,考虑今天济宁爆发的集中性疫情增加了需求释放的不确定性,综合各方面因素,下周预计钢价稳中小涨为主,涨幅看50-80。 【云南地区】 本周云南市场线螺持稳.现昆钢大螺纹成交价在4710元/吨附近。本周期螺继续走强,但现货市场背离期货。本地下游企业复工不多,仅有重点工程开工,物流运输受限限制,?市场实际成交寥寥,钢企暂无调价意愿。部分市场商家受外围市场下跌影响,出货有暗降。省内厂库存与市场库存持续累库,库存水平较高,钢企一边检修减产,一边资源外发来减轻供应压力。下周来看,随着疫情的逐步控制缓解,下周起本地交通管制,物流运输等陆续恢复,下游建筑工地也将陆续全面开工,市场需求将开始逐步启动。当前商家库存较多,外围市场前期持续下跌较多,省内外价差拉大,商家看弱预期强烈,在市场恢复成交后,商家降价出货意愿较强,预计本地市场会出现一定的补跌,综合考虑,预计下周本地市场预计偏弱运行,跌幅100左右 【湖南地区】 本周湖南长沙市场主流震荡下跌,现长沙主流三级抗震大螺纹成交价18-25过磅为3600-3630元/吨,较上周五下跌130元/吨左右;成交方面,周初期螺走势欠佳,且终端需求有限,现货交投氛围冷清,市场库存继续累积,商家出货压力凸显,市价主流下调以促成交为主,低位资源显现,本周尾期螺钢坯双双上扬,外围市价受此影响小幅探涨,然本地需求不佳,库存压力较大,现据市场调研反馈,现本地整体社会库存约53万吨,较上一期增加8万吨左右,需求尚未全面复工,出货情况不畅,库存难以消化,叠加资金方面压力逐步显现,商家整体心态弱势,综合考虑,预计下周钢价主流震荡偏弱调整,波动幅度看30-60元/吨。 【福建市场】 回顾本周,福建地区建材价格先弱后强,整体偏弱运行,目前螺纹18-25福州三钢销售市场价3500元/吨,较上周跌100元/吨,螺纹18-25厦门三宝销售市场价格3550元/吨,较上周下跌60元/吨。本周后期受期螺钢坯上涨提振,市价小幅回涨,从成交方面来看,下游工地多未开工,下游需求释放不足,多为中间商吃货,从库存情况来看,多地库存破新高,市场累库严重,叠加省内主导钢厂暂无检修限产情况,预计库存还有增长空间,目前代理商被动库存,资金压力以及库存压力较大,在需求尚未集中释放以前,多数商家为缓解资金压力或低价优惠出货,综合考虑,料下周价格震荡偏弱运行,整体下调幅度看40-70左右 【广东地区】 本周钢价先弱后强,韶钢、湘钢、珠海粤钢HRB400EФ18-25mm规格资源市场成交价格多3780-3810,粤北,马钢成交价3790-3850,本周主流钢价累计下调40-100元/吨,周尾受期螺钢坯利好刺激,部分民营钢厂挺价意愿增强,小幅拉涨30-70。库存方面,本周广州库存线盘82.57,较上次增加9.06,螺纹152.06,较上次增加20.04,总量234.63,较上次增加29.1,较上年同期增46.26万吨,本地库存居高不下,虽本地下游重点工程项目逐步开工,但大面积恢复仍需时日,短期来看厂商库存及资金周转压偏大,据贸易商反馈,本周累计实际成交有限,在需求未正真复苏之前,多数对后市持谨慎偏空态度,预计下周广东现货价格震荡偏弱30-80 【西北地区】 本周西北地区建筑钢材价格稳中有落。西安龙钢三级大螺纹3730元/吨,较上周五跌30元/吨;兰州酒钢三级抗震大螺纹报价3850元/吨,较上周五持平,乌鲁木齐八钢三级抗震大螺纹报价3560元/吨,较上周五持平,昆玉3420元/吨,较上周五持平。区内市场营业商家较上周有所增多,但多数还是居家办公为主,疆内市场尚处于封闭状态。下游工程复工方面仅为个别重点工程项目,其他仍处于停工状态。运输方面,仍受牌照及所需复工证明的限制,故区内整体交易活跃程度并不高。库存方面,西安市场库存承压明显,本周已高达57万吨以上,其他地区也呈现继续增加态势,兰州25.5万吨,西宁17万吨,整体供给压力不断显现。现陕晋川甘论坛钢企减产量在前期已经计划减产5.5万吨/天的基础上,再次加大了减产力度,最新协同减产量达到了6.47万吨/天,减产比例在整个论坛成员企业的总产量占比从30%提高到35%。但下游复工尚需恐待3月才能陆续复工,近期预计还将以消化库存为主,料下周区内钢价继续补跌为主。 三、钢厂价格政策 本周钢厂出厂政策:华东弱稳为主,华北稳中小涨。其中华东地区主流钢厂跌幅40-100,华北地区主流钢厂调整幅度20-30,华南地区主流钢厂跌200,由于疫情影响,国内钢企无论是运输、生产、终端消化均受到明显限制,短流程钢厂停产情况较为普遍,长流程钢厂由于高炉检修亏损较大以及为形成规模效应降低吨钢成本等因素,仍多保证一定产量,但在钢企自身库存压力不断攀升甚至爆仓、铁矿石价格高企钢价下跌利润收缩的各种不利影响下,减产检修情况也不断增多。目前来看,国内钢材供给量处于近年来的低点,但考虑到终端需求恢复缓慢,多数地区工地开工在3月以后,供过于求情况依然非常明显,预计下周钢企弱调为主但跌幅有所收窄,看30-60之间。 四、库存分析 1.数据解读 从本周数据对比来看,本周螺纹钢社会库存为1177.13万吨,较上周增加143.23万吨,环比上升13.85%,而之前三周的社库环比升降幅(由前往后)分别为20.65%、42.64%、16.93%,从该数据的环比变动情况来看,本周螺纹钢社会库存继续呈现垒库的状态,垒库速度较上周放缓3.07%,本周已是连续第二周出现垒库速度放缓。 线材方面:412.60万吨,较上周增加49.42万吨,环比上升13.61%,而之前三周的社库环比增幅(由前往后)分别为22.01%、64.24%、24.19%。本周线材也同样持续垒库,但周度垒库速度较上周下降10.58%。尽管多数钢贸企业已经于上周和本周复工,但受下游工地尚未复工的影响,当前建材仍然处于需求的“真空期”,在建材社库连续积累的背景下,多数商家们的库存均处在满负荷仓储的状态,进一步利用和扩展库容的能力比较有限,同时也使得部分钢厂给经销商们推出了暂时减少计划量的安排。另外,国家及地方的一系列重点工程项目已经陆续开始复工,这也使得局部的需求较此前有了一定的改观。因此,社库的垒库速度出现了适度的放缓。 2.未来趋势分析 综合分析来看,本周数据延续着特殊时期的垒库现象,但本周全国多地的疫情防控取得了很好的成效,在国家和地方一系列政策的帮助下,企业陆续复工,叠加下游部分地方政府出台文件和政策,加快推进当地工地的复工,市场情绪逐渐从悲观逐步转变为平稳和谨慎乐观,供需基本面的拐点已逐渐到来,因此,我们预计未来一周的钢价总体保持平稳,甚至部分地区价格有望小幅拉涨。 五、原料成本 ◆钢坯:本周唐山钢坯价格稳中小幅探长,整体成交有限,目前唐山及昌黎主流钢厂暂报3010元/吨,迁安部分资源报3010元/吨,均含税出厂。17日主流钢厂恢复出厂报价,较节前锁价降300元/吨,稳报3000元/吨。今受黑色系期螺持红震荡,贸易商积极出货为主,唐山主流钢厂钢坯领涨10元,提振商家操作信心,市场方面报价多显坚挺,成品材方面价格主稳个涨,整体成交表现好坏各异,部分厂家出清日产。目前钢坯需求有限,部分厂家停产检修,下游大多企业仍未复产,部分工人难复工,整体成交偏弱,多接单报价,另外近期运输环境虽有所缓解,但运力恢复有限,多数钢企成品库存仍继续增加,库存压力较大,高库存对应的资金占用偏大,回款情况不理想以及钢厂协议压力相对明显等因素也将制约钢坯价格,但随着疫情得到有效控制,下周企业复工及物流恢复情况将有所好转,同时受原材料成本控制,钢坯价格下跌空间有限。因此综合来看,下周钢坯价格稳中震荡盘整。 ◆铁矿石:本周铁矿石市场偏强运行。周内普指重回90美金附近,无疑对当前钢厂利润是重大打击,因为钢材出货情况比起矿石差远了。钢材库存日益堆积,钢企利润进一步收窄,但尚未看到大规模减产出现。某钢企负责人表示高炉仍然维持着正常作业,减产主要发生在电弧炉,因为废钢紧缺以及电炉成本过高,只能被迫减产。虽然当下折扣粉诱惑力较大,但毕竟矿价已经够高,风险之下折扣粉再便宜也比前期贵了,此时矿商或者钢厂更多考虑的是货物的流动性。据不完全统计,疫情发展至今高炉炼铁产量下降了12%,整体钢材产量降幅超20%。品种方面,金步巴因良好的成本效益,这个阶段被钢厂偏好,价格相对之前也明显坚挺许多。由于烧结限制近期内并没有放松的迹象,由于球团仍处于高价位,在进口利润丰厚的情况下,块矿仍是在港口销售的最适合的替代品。矿山方面,飓风“达米安”过后,澳洲供应下降在预期之内。对供应影响在600万吨左右是可以预测和衡量的,但需求的冲击是不确定的,因为疫情缘故导致劳工、建筑和运输仍在延迟。BHP表示其西澳铁矿石产量在6-7月期间仍有望达到2.73亿- 2.86亿吨。而力拓2020年铁矿石产量目标值下调了600万至900万吨。库存方面,港口总库存下降了近90万吨,每日需求量在增加,一些矿商认为未来几个月港口存在转售机会。从复工角度看,市场多数人认为3月份复工可能性较高,导致海运市场3月中下旬船期资源购买兴趣上升,一些矿商表示虽然现在需求较少,但只要复工开始,需求会短时间内出现爆发态势,所以依旧保持谨慎乐观。预计短期内国产矿市场稳中个强运行。 ◆废钢:本周全国废钢以稳为主,偏弱运行。周初受疫情影响,工地多数不开工,交通限制严格,成品材需求不佳导致成品材滞销钢厂利润微薄,钢厂对原料需求降低,部分钢厂大幅跌价降低成本。而市场方面,由于大部分基地、码头未经允许不能开工,而外地工人多数难以外出,或者需要隔离十四天方能上岗,导致市场上废钢加工量、交易量极少,市场成交低迷。近期随着疫情得到控制,工地陆续复工,外地工人逐渐返岗,基地、码头稳定有序的开始复工,市场需求逐渐复苏,钢厂到货量开始增加,废钢市场开始转好。目前虽然市场开始转好,但钢厂成品材库存积压的比较大,去库存缓慢,钢厂利润仍旧很低,预计短期废钢市场主稳运行,偏弱调整。 六、行情预判 综观下周钢市,通过多角度多因素的分析,我们预计钢价或表现为周初探涨、周中有所调整、周末上涨的走势,主要原因如下: (一)、从利多的角度来看:1、本周全国钢厂的产量进一步回落,供给压力逐步下降;2、多地政府出台政策鼓励当地工地逐步推进复工,将对钢材需求端产生积极的拉动效应;3、今年1月,全国发行地方政府债券7850.64亿元,其中,发行一般债券702.43亿元,发行专项债券7148.21亿元,且全部为新增债券,政策端的积极、适度宽松将对经济逆周期调节提供强有力的保障,将更好地推进基建的发展;4、从了解的市场情况来看,全国多数钢厂在稳定市场方面有共识和默契,对于暂时需求尚未恢复的“真空期”而言,此举至关重要且对后市有着极其重要的意义。 (二)、从利空的角度来看:1、本周钢厂库存和社会库存仍然处于持续的垒库阶段,短期在市场缺乏流动性的情况下,库存压力还是较为明显,需要时间加以消化;2、受不同地区的政策指导或限制影响,下游工地复工对钢材需求的拉动尚需时日;3、市场上有相当一部分商家面临库存和资金回笼的双重压力,如采取降价抛货,将对市场价格产生一定的不利影响。综上所述,我们预计下周现货价格保持周初探涨、周中有所调整、周末上涨的走势,价格波动的幅度介于-60~70元/吨的区间。 七、产业信息 2020年河北钢铁项目总投资430亿 2月上旬钢企库存创新高 ◆行业发展:近期,河北省重点建设领导小组办公室印发《河北省2020年省重点项目计划》的通知。通知显示,2020年,河北省计划开工、续建以及保投产(含部分投产)钢铁项目共计16项,年计划投资总计430.6亿元。其中,计划开工钢铁项目8项,总投资923.2亿元,年计划投资188.5亿元;续建钢铁项目7项,总投资651.8亿元,年计划投资182.1亿元,计划开工、续建钢铁项目投资总计370.6亿元;保投产(含部分投产)钢铁项目1项,总投资419.7亿元,年计划投资60亿元。 ◆行业现状:2020年2月上旬,重点统计钢铁企业共生产粗钢1939.43万吨、生铁1797.47万吨、钢材1759.04万吨、焦炭(1874, -3.00, -0.16%)322.50万吨。本旬平均日产,粗钢193.94万吨,环比下降2.68%、同比增长3.16%;生铁179.75万吨,环比下降1.15%、同比增长0.91%;钢材175.90万吨,环比下降9.09%、同比增长2.51%。本旬,重点统计企业钢材库存量为1851.47万吨,比上一旬增加544.72万吨,增幅41.69%;比年初增加898.22万吨,增幅94.23%。 下游基建 ◆房地产市场:由于行业短期压力加大,多地涉房政策松绑,重振楼市遐想再起。上周以来,无锡、西安、南昌、上海、浙江、福州、衡阳在内的多个省市,相继推出了各类涉房支持政策,从暂缓土地出让金、暂缓贷款偿付、降低预售门槛、买房补贴契税等多个维度,给予了房地产企业极大的关怀和支持。这些政策,是地方跳开了市场层面,直接给房企包扎、输血,但限购、限贷等核心调控政策,只字未提,这也体现了三稳基调下,地方对房地产的克制。在疫情下,部分房企也开展多样营销,推出低价购房、无理由退房、线上认购优惠等促销活动。另外,央行政策,可能会对房地产放水,不会过于刺激,主要是缓解房地产企业资金流转及融资压力大,但不会大水漫灌,政策基调将突出一个“稳”。近期各地区复工加快,该领域对建材的需求也在缓慢的恢复过程中。 |

|||

|

|

|||

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |