微博

微博 微信

微信 移动

移动

建材周评:钢坯库存断崖式下降,市场成交火爆,银四涨势可期 (3.29-4.2) |

|||

| 来源:富宝资讯 发布时间:2021年04月06日 | |||

| 摘要:

|

|||

|

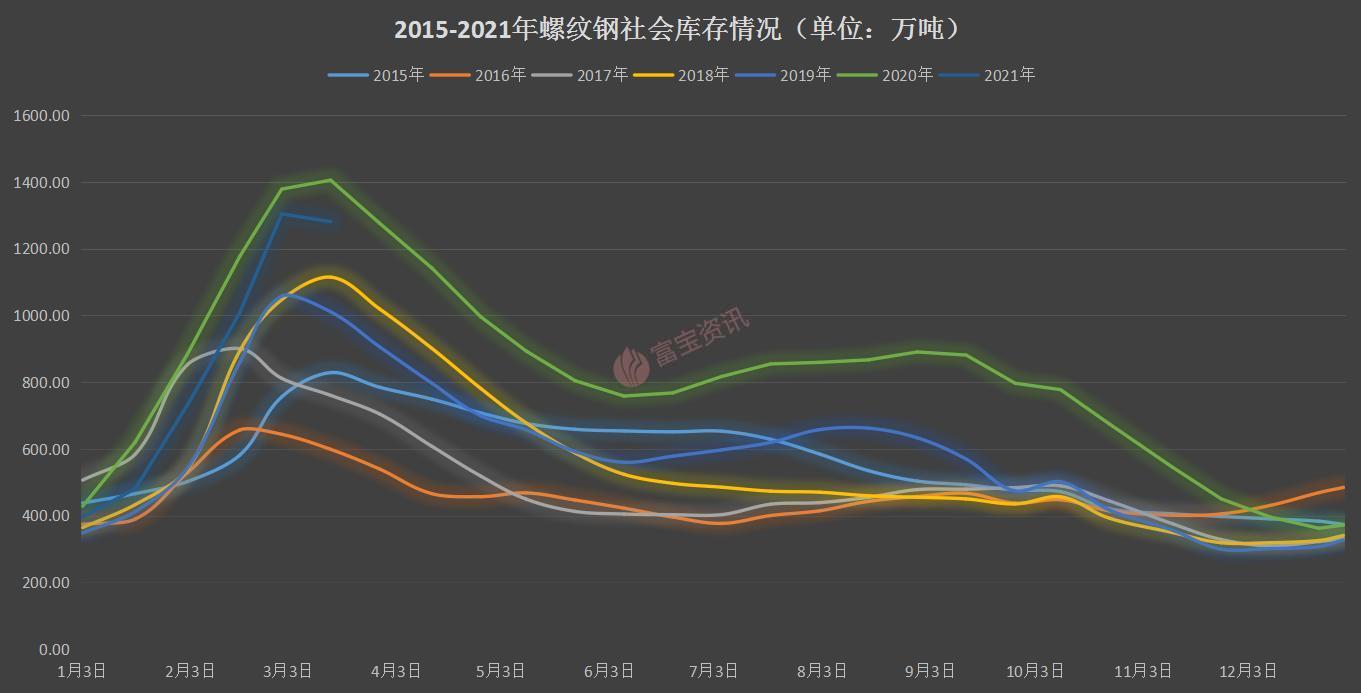

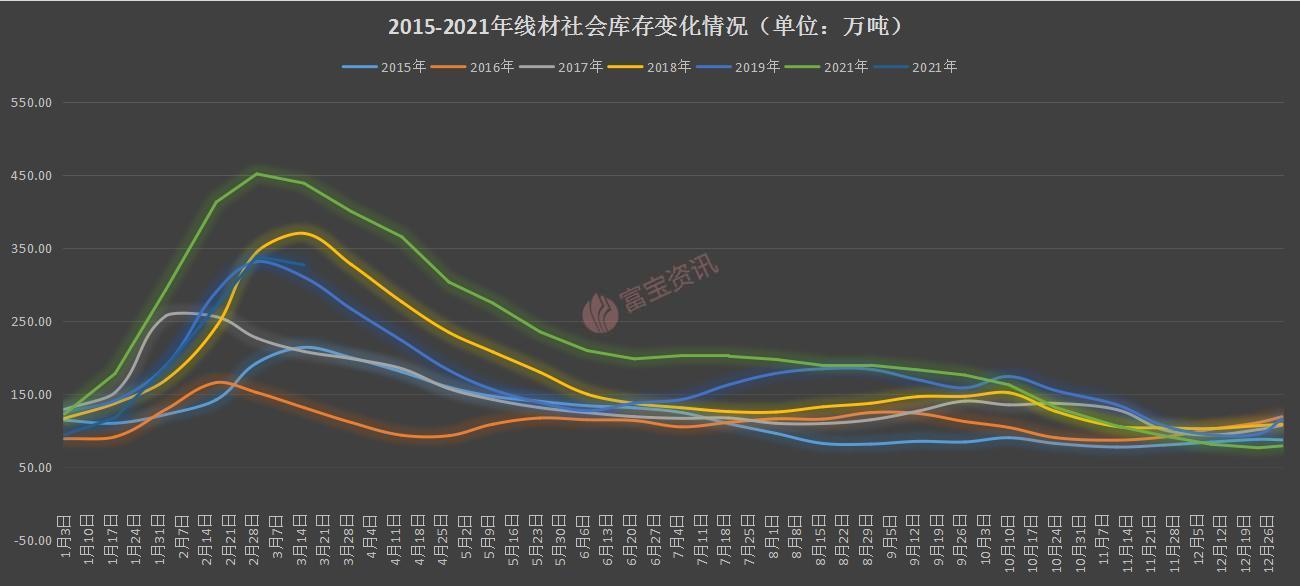

【京津冀市场】 本周京津冀市场整体呈现上涨的趋势,市场方面,现北京地区河钢18-25大螺纹价格为5000元/吨,整体累涨幅度为200元/吨-;库存方面,据统计,现北京地区建筑钢材总体库存量为75万吨左右,天津地区库存量在21万吨左右,武安地区小厂库存33万吨;现钢厂到货量不佳,整体库存呈现下降趋势,市场存惜售心理;成交方面,目前北京地区需求超出预期,每日成交量稳定在2万吨左右,武安地区成交量2-3万吨;同时据悉北方地区4月份重大项目开工建设,市场预期良好;钢厂方面,目前受环保限制,钢厂开工率、产量整体偏低,尤其唐山地区,个别钢厂停产,供应方面压力不大,市场发货量不足,但考虑价格拉涨幅度过快,高位出货乏力,预计下周市价震荡偏强,涨幅收窄。 【河南市场】 本周河南市场偏强运行。本周市场拉涨较多,下游客户需求不断增加,补货积极,期货稳步上涨,创下历史新高,现货市场受提振,贸易商心态较好,成本端,钢坯端不断拉涨,截止2日,昌黎宏兴报4960元/吨,含税出厂。钢厂方面,钢企成本一再升高,利润压缩,钢厂拉涨意愿强,预计下周市场价格高位震荡,整体上涨幅度暂看50-100元/吨 【安徽市场】 本周主导钢厂马钢定价稳中上涨,马鞍山仓库提货价格:螺纹5040元/吨,盘螺5230元/吨,线材5230元/吨;合肥仓库提货价格:螺纹5050元/吨,盘螺5240元/吨,线材5240元/吨。普通材-10块。较上周五挂牌价上涨180,期货方面,经过上周的大涨,本周前两个交易日以震荡运行为主,随着市场恐高情绪的释放,下半周期螺打破震荡格局,突破了前期的5000点的压力位,随后创立新高,今日走出了强势的单边行情,对后市螺纹的持续走高打下了坚实的基础。库存方面,本周合肥市场库存约37万吨;据调研,在供给大幅度的减少的情况下,钢厂挺价意愿强,代理商整体心态多乐观。但节前涨幅较大,后期基本面需要消化近期的大涨。综合考虑,预计下周钢价主流先拉升后再高位调整,波动幅度暂看60-100元/吨 【武汉市场】 武汉市本周钢价强势运行,现市场主流鄂钢钢价4860-4880元/吨,市场本周整体较上周五偏强160元/吨,据了解钢厂库存来看,螺纹钢厂库总量约13.72万吨,较上周减少约1.48万吨。盘线钢厂总量约2万吨,较上周减少约0.9万吨,市场需求面持续向好,终端施工尚可,面对钢价较为恐高,终端按量购货。截至目前,迁安钢厂钢坯报5000元/吨,较上周五涨280元/吨。面对高位的原料,钢厂挺价情绪较高。唐山限产持续利好,市场看涨情绪较浓,商家惜售出量,保持库存。钢坯在供不应求下,市场成交火热,鉴于本市下周雨水天气,施工方面受影响,叠加钢坯端成本支撑较高位,预计下周钢价震荡偏强运行,幅度暂看50-100元/吨。 【湖南市场】 现长沙一线成交价主流4900,较上周五上涨100,本周中期市场低迷,价格走低,周五钢坯大幅拉涨,期货强势走高,市场成交价格一扫周三的颓势,迅速拉涨,且节前备货的原因,市场成交量也有所增加,库存有所消耗。考虑到长沙本月上旬的天气阴沉小雨,对出货会有一定的影响,且因为现在的价格较高,市场现阶段开工率不高,部分开工的工地也按需拿货,大多工地都处于回款阶段,所以下周的成交量会有所下降。料下周价格主流偏强盘整,波动幅度暂看80-100 【广东市场】 回顾本周,广东地区建材价格主流上涨,其中广州市场上涨140-210,湛江市场140-200,揭阳市场涨130-220。本周广东市场线螺呈上涨趋势,期货带动上涨,现货市场受提振拉涨。从市场需求来看广州地区市场需求较好,代理出货较顺畅。揭阳等地政府针对楼市打压严重,小楼市基本开不了工,市场需求受阻,然揭阳钢厂价格受唐山影响严重,唐山限产持续利好,市场看涨情绪较浓。从库存情况来看,本周广州库存线盘74.9较上次-2.95,上次-6.21,市场整体库存降幅收窄。从成本端来看,唐山钢坯现报4960元/吨含税出厂,价格已超成品,钢坯在供不应求下,市场成交火热。鉴于清明时节梅雨将至,工地用户施工方面将受影响,下周市场需求恐不佳。虽然目前行情来看易涨难跌,但中间商还是较谨慎,进出货量目前稳定。预计下周市场价格将小幅偏强调整,波动幅度暂看50-80元/吨。 【广西市场】 回顾本周,本地市场价格震荡偏强调整为主,周初受到提振,现货市场主流上调为主,周中高位成交不畅,叠加月底贸易商资金压力较大,价格有小幅弱调,周尾受到期螺钢坯提振,叠加市场成交明显好转,贸易商整体心态较好,挺价意愿较强,从钢厂方面来看,本周省内主要钢厂柳钢以及万钢出厂价格主流上调为主,钢厂挺价意愿尚存,从成交方面来看,下游需求一般,多按需拿货为主,昨市场成交尚可,部分有停盘惜售行为,从外围市场来看,华东部分区域已经突破5000,相较于外围市场仍处价格低位,从成本端来看,省内废钢近期主流上涨为主,钢坯持续上涨,目前昌黎钢坯价格已至4960,“面包比面粉便宜”这个形容词也被大户经常挂在嘴边,当然钢坯价格上涨主要还是供小于求的局面造成的,就目前省内库存以及需求来看,还有待消化,下周来看,厂商挺价意愿较强,叠加成本端支撑坚挺,料下周市价震荡偏强调整,整体波动幅度看50-100 【西南地区】 本周西南市场稳中偏强运行,其中云南市场涨80,四川重庆涨110-120,贵州 涨160。本周西南市场钢价呈上涨趋势,首先是期货带动上涨,2日期货创下历史新高,现货市场受提振拉涨,其次是钢坯,截止2日钢坯报5000元/吨含税出厂,价格已超成品,钢企利润不断收缩,综合而言,近期云南钢价主稳略有小幅震荡。据富宝统计,云南个别钢厂省外投放不断扩大,减少库存压力,省外市场库存极度饱和有往西北回流迹象,工信部、发改委召开去产能回头看和压减产量会议,市场对压减粗钢产量存较强的预期,综合而言,下周主稳或震荡偏强运行 三、钢厂价格政策 本周钢厂调价严格按照结算价上调,钢坯供不应求,甚至有钢厂因采购不到钢坯而停产,螺纹钢厂库458.14万吨减少38.71万吨,线材厂库136.32万吨减少13.74万吨,钢厂总库存594.46万吨,整体市场交投情况较好,钢厂库存消耗加快,预计下周钢价走势震荡偏强运行为主。 四、库存分析 1.数据解读 从本周数据对比来看,本周螺纹全国统计仓库库存量(如图1所示):11170.43万吨减少59.01万吨,环比减少4.8%,与去年同期相比减少105.93万吨,同比减少8.30%。本周线材全国统计仓库库存量(如图2所示): 288.69万吨减少28.50万吨,环比减少8.99%,与去年同期相比减少111.06万吨,同比减少27.78%。本周螺纹总库存降幅较大,市场成交时好时坏,主要受钢材价格略高,终端拿货情绪不高,皆按需拿货;我们再从本 周钢厂产量进行观察,本周螺纹钢周度产量353.05万吨增加1.47万吨,钢厂产量增加说明对后市的行情较为看好。 4月2日消息: 一、行情回顾 本周全国市场钢价走势继续攀升,涨幅较上周明显扩大,全国52个样本城市价格普遍拉涨100-380,通过多方面因素的分析,我们预计下周钢价走势高位运行为主 二、重点地区周评 【江沪市场】 回顾本周,省内钢价走势再度上演暴涨戏码,钢材消费超出市场预期,期螺摸高5100元/吨,稳站上方,钢坯库存在持续限产的影响下,断崖式下降,截止目前唐山钢坯库存总计19.96万吨,供给严重的紧张下推动成材大幅度拉涨,但成材端同时也忧患重重,年后本省价格其实一直弱于北方,代理商们也是勉强锁住利润,持续拉涨下,一旦恐慌,距离坍塌仅仅就一步之遥,当前月初及小长假过度,对市场的高价有一定的缓冲,短期而言保持逢低做多思路,我们预计下周钢价走势或高位姿态运行,波动幅度暂看50-150元/吨 【浙江市场】 本周钢价整体较上周五上涨幅度超200,本周期货上5100,唐山方坯:昌黎(HX)及唐山本地钢厂普碳方坯较上周五上涨250报4960元/吨,含税出厂,两者均利好现货市场,加之清明小长假来临,下游终端备货积极,整体成交不错。据统计,周一至周四杭州10家大户出货量23.21万吨;宁波6家大家出货量4.94万吨;库存方面,目前杭州螺纹112万吨减2.3万吨,盘螺24.2万吨减1.8万吨,线材6.1万吨减0.1万吨;钢厂方面,4月沙永中钢厂上旬出厂价均上调100-200,钢厂涨价说明对后市行情看好,但考虑到库存高位消化仍需时日,综合来看,预计下周钢价呈震荡偏强趋势,幅度50-90元/吨。 【福建市场】 回顾本周,福建地区建材价格主流上涨,目前螺纹18-25福州三钢销售市场价4980元/吨,较上周涨150,螺纹18-25厦门三宝销售市场价格5000元/吨,较上周涨200,金盛较上周涨140,吴航涨170。从钢厂方面来看,省内钢厂库存持续下降中,6日钢厂出台旬价政策,预计会有上调,钢厂挺价意愿较强,4月份月考核降低至合同量的65%,旬考核不低于18%,贸易商库存压力有所减少,从市场方面来看,下游多按需拿货,然价格持续上涨,市场投机需求增多,市场整体成交尚可,从成本端来看,本周省内钢厂废钢均有不同幅度上涨,叠加唐山钢厂主流上调为主,成本端支撑坚挺,从下周来看,清明节间市场需求预计趋缓,然厂商挺价意愿均强,综合考虑,料下周市场价格震荡偏强调整,整体波动幅度50-100元/吨。 【江西市场】 上周五预测“下周走势预测:先强后弱,维持震荡格局,区间4650-4750.”实际情况来看,周一,周二,周三,成交下滑,价格维持震荡偏弱态势,市场最低4690,最高4750。但周四开始,钢厂突然挺价,方大特钢盘中指示代理商涨30,由4720至4750,同时,沙钢大幅上调旬价,涨200。市场由弱转强。昨天期货收盘后,国家发改委发布消息,开展全国范围的钢铁去产能“回头看”检查以及粗钢产量压减工作。受此刺激,周五期货跳空高开,全天大涨,较昨收盘大涨185个点。目前政策给力,政策市明显。大涨之后市场过热,近期关注“钢材出口退税政策”何时出台,谨防回撤。下周走势预测:维持震荡格局,区间4720-4850. 2.未来趋势分析 本周建材价格走势稳中偏强运行。周三略有回调,钢坯今日累涨20报价4820元,现金含税,期螺高位震荡运行,这对钢材价格有了一定的托底,贸易商对后市较为看好,市场成交略有好转,但也存在降库出货的情况 ,对价格的拉涨也产生限制。面对现在偏高的价格,终端方面拿货谨慎,多消耗年前的库存,工地回款略有不足,开工情况不及预期,所以库存消耗较慢。考虑到节前备货的情况,预计明日的成交情况略有好转,下周节后工地将会陆续开工,需求陆续放开,钢材价格会有新的一波拉涨,加快消耗堆积已久的库存。预计下周钢价稳中上涨为主,整体幅度看50-80元/吨。 五、原料成本 ◆钢坯:本周全国钢坯市场价格持续拉涨,目前风向标钢厂钢坯报4820元/吨,含税出厂,坯价再创08年以来新高,本周唐山环保继续加严,本地部分钢厂环保评级等级降为D级,市场供不应求局面更加明显,钢坯社会库存也继续呈下降趋势,截至目前唐山钢坯库存总计22.18万吨,较上周减少22.19万吨。期货高位虽走势震荡但坚挺行情明显,短期不易大跌,坯厂报价随上涨行情顺势拉涨,但遇下跌行情时仍持稳观望,可见厂家挺价情绪较强。华东地区本周价格稳中上行,随着唐山地区价格持续走高,带动华东地区价格有所上调,加上近期因南北倒挂,部分进口钢坯资源逐渐转向流入唐山地区,一定程度上支撑了当地坯料价格,缓和本地钢坯资源的销售压力,钢厂挺价盼涨心态仍强。随着进口钢坯资源和外地资源的涌入,市场购坯困难的局面或将有所缓解,但考虑目前市场供应缺口仍较大,本地钢坯直发成交尚可,需求旺季商家高报情绪强,预计下周唐山钢坯价格高位偏强震荡,幅度50左右。 ◆铁矿石:本周铁矿石市场先涨后跌。周内普指围绕在165美金震荡,唐山实行更严格的限产措施抑制了钢厂补库节奏,公布的四家唐山钢厂已被降为D级,在下一轮应急响应到来时它们需要限产50%。目前不管是港口现货还是海运市场,价格都有所下探。另外生态环境部第二轮第三批中央生态环境督查开始,对象包括山西、辽宁、安徽、江西、河南、湖南、广西和云南等8省,市场评估对原料端的影响较大。而钢厂方面,唐山因为严格的限产措施促使更多的唐山钢厂转售其长协量,更多的资源转向山东港,一定程度上跟山东港资源出现竞争。利润方面,钢厂目前利润极高,卷板利润甚至高达700-800,并且有进一步扩大的空间。虽然市场参与者认为钢厂高利润会带动矿价坚挺,但钢厂认为则完全相反,钢厂表示后期矿价会逐步转跌,主要原因在于环保而不在钢厂打压。远期资源上,由于4月装船期的铁矿石资源有限且分散,市场对5月定价基础上的货物需求不断增长,矿山平台成交的5月期PB粉溢价高达7个美金以上。FMG4月装船货物的折扣与3月份基本相同,但FMG块矿除外,由于港口块矿货物供应紧张,FMG块矿的折扣水平从-7%下降到-6%。当前港口的块矿销售其实比较一般,价格坚挺的原因主要还是供应短缺以及港口缺货。国产矿方面,外矿有所回落,内粉商家心态欠佳,唐山钢企采购节奏放缓,即使采购也会再次进行打压,如今经安降70至1200,市场跟随低靠,目前最低920。贸易商操作谨慎,不过偶有外地商家来咨询货品,维持少量成交,市场表现显清冷。东北市场,受周边市场大幅下跌影响,加之辽东钢企顺势打压,昨晚本钢降90,新抚钢降50,市场跟随下挫。山东部分矿山验收完成,火供品仍管控,原矿紧张,现枣庄65干含税1330-1340稳。湖北地区钢企和矿山供需对峙,议价频繁范围在1320-1340元。球团由于需求支撑价格坚挺。预计短期内国产矿市场稳中偏弱,有10-20元左右的下调幅度。 ◆废钢:本周全国废钢偏强运行,今日钢上调50,带动着周围省份钢企连续跟涨,整体主流涨幅30-50。本周钢企的到货整体有所下降,个别钢企的到货都不足以维持日耗,在需求旺盛的情况下,部分拉涨吸货明显。本周成品走势偏强,今华东主导厂成品出厂价大幅补涨,现货市场价稳中拉涨较多,随着终端需求成交释放,贸易商心态看好较多。废钢市场看涨情绪浓,加上前期出货较多,场地库存量明显降低,部分已开始囤涨,惜售心态明显。整体来看,废钢价格开始上升,成品走势偏强,厂家利润空间充足,生产需求高位,废钢采购仍多需吸货。当前相关联品种走势偏强支撑下,供应端近期到货多有下降,在需求充足的情况下,预计短期废钢维持稳中偏强运行。 六、行情预判 综观节后钢市,通过多方面因素的分析,我们预计下周钢价走势高位运行为主 主要原因如下:从利多的角度来看:1、钢坯持续拉涨,底部支撑坚挺2,国内 外消息面以及供给端表现较好3,期货继续摸高5100,成材端交投氛围活跃 从利空的角度来看:1、期螺10年内高位,高位回落风险加剧2,期螺移仓换月脚步加快,影响商家心态3,铁矿利空情绪扰动仍存 七、产业信息 全国119家钢厂建材库存本周总量766.72万吨,较上周减少117.31万吨,降幅13.27%;月环比减少210.64万吨,降幅21.55%。 全国数据来看,本期各地区厂库均呈下降趋势,其中华北和华东地区降幅明显。现阶段终端需求大多维持正常,部分工程处于赶工期,对钢材需求较大,市场资源消化加快,市场整体成交量较上期有所增加,本期厂库降幅扩大。 产量及库存: 根据重点统计钢铁企业产量估算,本旬全国共生产粗钢2902.65万吨,日产粗钢290.26 万吨、环比下降0.90%、同比增长16.35%;生产生铁2371.07万吨,日产生铁237.11 万吨、环比下降1.37%、同比增长11.74%;生产钢材3492.83万吨,日产钢材349.28万吨、环比下降0.75%、同比增长15.54%。本月累计平均日产,全国粗钢环比下降1.91%、同比增长16.73%,生铁环比下降2.69%、同比增长12.24%,钢材环比下降1.01%、同比增长18.77%。 八、下游基建 房地产市场:机构最新数据显示,今年楼市现“史上最热”一季度,但降温迹象已现。一季度66城新房成交量同比增长近1倍,与2019年同期相比,增幅达40%;全国重点18城一季度链家二手房成交量创2017年以来单季成交新高,较去年四季度增长14%,约为去年同期的2.6倍。一季度以来,地方密集调控,重心向二手房市场转移。数据显示,3月,35城二手房景气度指数降至40以内,为去年下半年以来首次出现回调。近期调控政策继续收紧,佛山收紧公积金贷款;深圳加码监管全部涉房贷款,每季度滚动排查资金流向;郑州对采取不正当手段为购房人伪造购房资料等行为进行整治。贝壳研究院预计,本轮由金融宽松、市场过热预期带来的上行周期将进入尾声,向下调整的拐点可能在二季度出现。目前我国已进入汛期,3月29-31日,南方出现强降雨过程,连续3天累积雨量50毫米以上雨区的覆盖面积为15.5万平方公里,据预测2021年我国气候年景总体为一般到偏差。不过,4月份仍处于相对施工旺季,相关螺线消费仍有增长动能。 |

|||

|

|

|||

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |