微博

微博 微信

微信 移动

移动

任泽平:经济通胀回落 抑制资产泡沫去产能 |

|||

| 来源:新浪财经 发布时间:2016年08月01日 | |||

| 摘要:

地产销售低位徘徊,汽车消费强劲。7月发电耗煤当月同比高于6月,或因高温天气。蔬菜价格抬升明显,猪价高位下滑,原油价格下跌。 |

|||

|

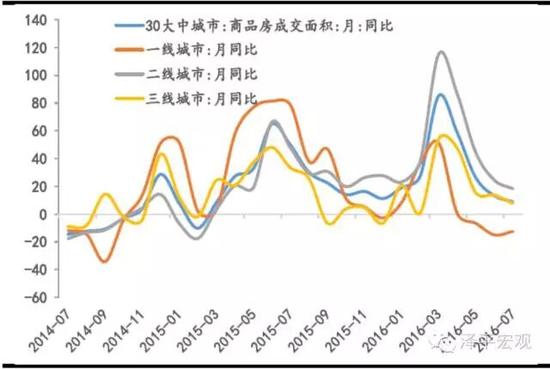

核心观点:地产销售低位徘徊,汽车消费强劲。7月发电耗煤当月同比高于6月,或因高温天气。蔬菜价格抬升明显,猪价高位下滑,原油价格下跌。我们自6月以来基于经济通胀下行,看多国债。3季度经济再度下行压力较大,稳增长诉求凸显。3季度CPI受猪价和油价双降的影响,最低可能至1.5%。货币政策落入流动性陷阱情况下,下半年可能更加重视财政政策的作用,供给侧改革有望破冰,关注抑制资产泡沫、加快去产能、国企兼并重组等。 1、下游:地产销售低位徘徊,汽车消费强劲。7月前29日30大中城市地产销量面积环比上涨8.9%,其中一线上升4.8%,二线上涨15.6%,三线下滑2.9%;地产销售面积同比8.9%,高于上周的8.8%,低于6月同比13.2%。一二三线城市全线下滑。本周100大中城市住宅土地成交面积环比上升45.5%,其中一线本周零成交,二线环比下滑81.8%;三线在7月最后一周逆势上涨340.4%。7月拿地规模同比上涨19.7%,较上周提高了9.2个百分点,其中一线成交仍低迷,同比下降66.6%,降幅较6月扩大了29个点,二三线拿地面积同比较6月提高了67和55个百分点。  (图表1: 30 大中城市地产销售回落)

(图表1: 30 大中城市地产销售回落)

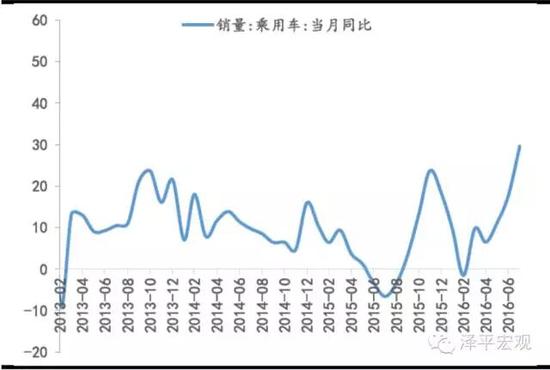

乘联会7月第3周数据显示,零售同比为39.2%,批发同比达37.1%,高于上周的31.4%和28.7%,7月累计同比皆为29.6%,超过了6月同比24%和7.5%,表明7月乘用车销售仍保持强势增长趋势。  (图表2:7 月乘用车销售强劲)

(图表2:7 月乘用车销售强劲)

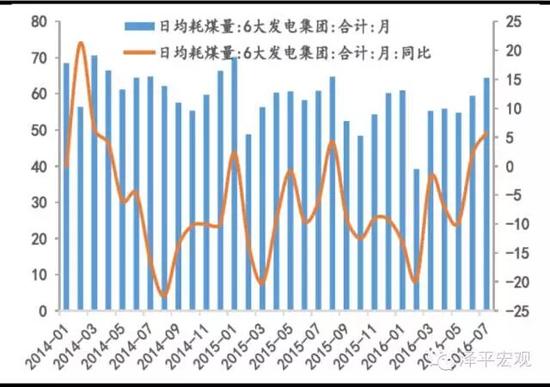

暑期档电影放映火热,电影放映场次7月同比36.7%,持续高于5月和6月增速,但票房整体比去年暑期弱。上周电影票房收入环比增速1.4%,7月同比增速-19.1%,观影人次同比亦下滑15.5%,均弱于6月的数据。 2、中游:发电耗煤同比高于6月,螺纹钢价格回升。本周6大发电集团日均耗煤环比大幅上升13.1%。截至29日,7月6日大发电日均耗煤64.4万吨,高于6月均值59.5万吨。发电耗煤同比为5.8%,较上周提高了5个百分点,亦明显高于6月增速2.1%。由于7月份暑期为用电量高峰期,而且今年7月热于往年同期,多地数据显示,今年7月的高温天数要比2000年以来的平均水平要偏多一些。  (图表3:六大发电日均耗煤同比增速超过6月)

(图表3:六大发电日均耗煤同比增速超过6月)

盈利钢厂比例较上周回落0.8个百分点,高炉开工率也回调了0.6个点。7月下旬螺纹钢价格重新抬头,本周价格环比上涨1.5%,7月同比17.4%,持平上周,高于6月的1.1%。7月中旬全国粗钢日均产量持平上旬,占总产量四分之三的重点企业粗钢产量环比连续两周下滑,预示需求侧疲弱。全国水泥价格指数本周环比上升0.51%,月化同比-3.7%,较上周同比降幅扩大0.1个百分点,但高于6月同比-5.6%。 3、上游:CRB指数和原油价格下跌。本周CRB工业原材料指数环比下滑0.36%,7月同比1.18%,高于6月值-3.22%。国内工业品继续走高,7月同比为14.5%,高于上周的14.4%和6月同比-3.0%;农产品(12.060, -0.02, -0.17%)价格本周有所回调,7月同比为10.4%,略低于上周的11.5%,高于6月的8.6%。 美元指数本周环比下降1.85%,布伦特原油价格本周继续下挫,周环比-6.5%,7月同比-17.7%,降幅较上周扩大1.6个百分点,但仍高于6月增速-21.7%。有色金属中LME铜和LME锌价格环比回调-2.1%和-1.9%,同比分别为-11.0%和9.1%,高于上周的-11.4%和8.0%。LME铝周环比上涨1.0%,月同比-0.5%,低于上周的0.5%。 4、价格:菜价继续回升,猪价回落。全国蔬菜价格普遍上涨。农业部蔬菜批发价格指数和前海蔬菜价格指数环比分别上涨4.9%和3.6%,山东地区的蔬菜价格环比亦上涨4.7%。受生猪存栏量上升影响,猪肉价格高位回落。农业部猪肉价格和36个城市猪肉零售均价本周环比下降0.74%和0.00%。7月同比增速分别为15.0%和16.0%,低于6月的35.6%和23.4%。牛肉和羊肉均价同比分别为0.60%和-6.10%,增速基本持平6月同比。7月水产品价格同比增速较6月提升,草鱼和鲢鱼价格7月同比0.85%和1.20%,明显高于6月的0.14%和0.43%。  (图表4:猪价回落,菜价触底回升)

(图表4:猪价回落,菜价触底回升)

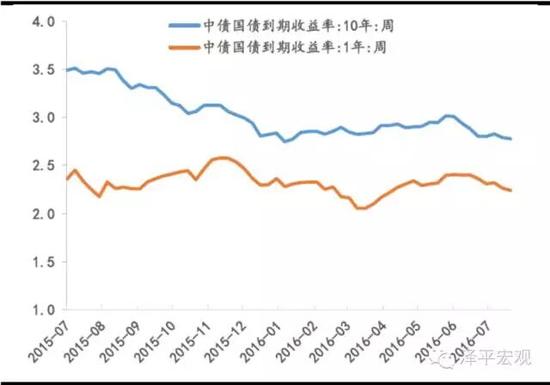

5、货币:货币市场利率和国债收益率下降,信用利差继续收窄。本周央行实现货币净投放3250.0亿元,缓解了银行间短期资金面的紧张,货币市场利率在周初达到高位后逐步回落,7月29日1天期、7天期银行间回购加权利率分别为2.0368%、2.4869%,较上周分别下降6.42个BP和7.16个BP,表明银行间市场短期流动性趋于平稳。本周1年期国债收益率下降2.35BP至2.2394%,10年期国债收益率也下降了1.39BP至2.7768%;票据直贴和转贴利率继续下行。上周珠三角票据直贴利率和长三角票据直贴利率分别下降0.5BP和0.5BP,票据转贴利率维持不变。本周不同期限的信用利差都比上周缩小,1年期和10年期AAA企业债的信用利差分别收窄了4.84和0.14 BP。本周美元兑人民币中间价和美元兑人民币即期汇率分别升值0.24%和0.23%,离岸人民币亦升值0.04%。  (图表5:1年期和10年期国债收益率 (%))

(图表5:1年期和10年期国债收益率 (%))

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 |

|||

|

|

|||

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |