导语:

本周,现货市场需求表现依然抢眼,但在国庆70周年大庆圆满收官后,原本限产的“紧箍咒”顿时摘除,导致钢厂开始复产、产量攀升。在供应上升、需求延续的喜忧参半情况下, 未来行情又将如何演绎?下面我们就结合本周的库存数据,为朋友们进行解读!

一、本周库存数据

本周市场公布库存数据具体如下:

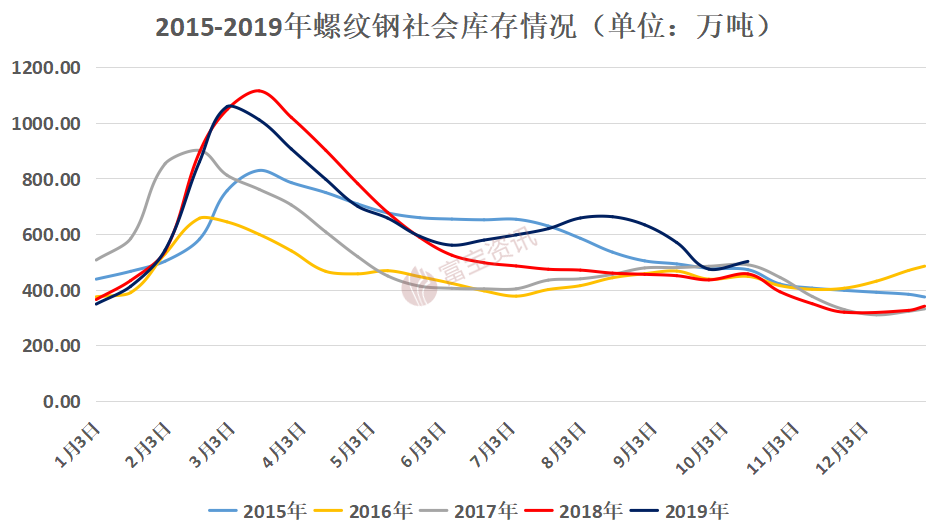

A:本周螺纹钢全国统计仓库库存量(如图1所示):501.62万吨,较上周减少21.59万吨,环比下降4.13%,与去年同期(2018年10月10日)相比,增加44.93万吨,同比上升9.84%。

图1:螺纹钢2015年—2019年每周库存总量走势图(单位:万吨)

数据来源:富宝钢铁网

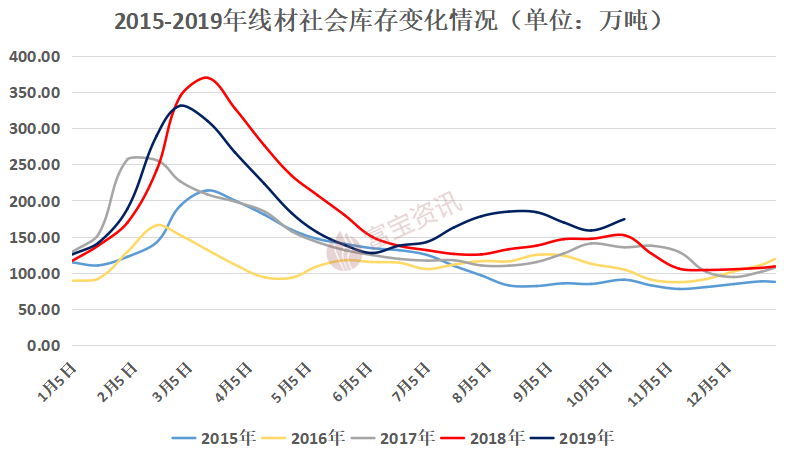

B:本周线材全国统计仓库库存量(如图2所示):174.06万吨,较上周增加6.19万吨,环比上升3.69%,与去年同期(2018年10月10日)相比,增加22.19万吨,同比上升14.61%。

图2:线材2015年—2019年每周库存总量走势图(单位:万吨)

数据来源:富宝钢铁网

二、数据解读

从本周数据对比来看,本周螺纹钢社会库存为501.62万吨,较上周减少21.59万吨,环比下降4.13%,而之前三周的社库环比升降幅(由前往后)分别为-3.72%、-13.55%、10.41%,从该数据的环比变动情况来看,本周螺纹钢社库不仅止增转降,向市场透露出两个重要信息:1、此前的社库积累属于国庆假期市场休市导致垒库的特殊情况,不具有实质的参考意义;2、进入“银十”,市场的需求依然较好,模拟一周的社库环比下降幅度大致为6.20%~7.85%,可以说市场需求依然较好,对当前钢价起到重要的支撑效应。

咱们再来看线材的情况:本周线材的社会库存为174.06万吨,较上周增加6.19万吨,环比上升3.69%,而之前三周的社库环比增幅(由前往后)分别为-1.19%、-5.44%、5.93%。和螺纹钢的社会库存表现不同的是,本周线材社会库存延续增加,主要和盘线的价格较螺纹钢更高的多以及市场对螺纹的需求量更大所致,不过本周环比增速有所减缓。

所以从社会库存的角度而言,有增有减,但由于螺纹库存量基数更大,且环比降幅比例也大于线材的环比降幅,所以两组数据综合来看还是偏乐观的,表明节后的市场需求延续不错的态势。我们再从本周钢厂产量来观察一下,本周螺纹钢周产量为344.05万吨,较前一周增加41.37万吨,环比上升13.67%,较去年同期增加5.92万吨,同比上升1.75%。进入“银十”,需求表现依然较好的情况下,但现货价格和期货价格迟迟不能进一步上涨的主要原因还是在此,在国庆70周年大庆圆满收官后,原先京津冀及周边部分区域的限产钢厂重新开工复产、积极迎战“银十”的需求旺季。所以本周产量的回升应该说也是情理之中,这也成为了当前钢价迈上更高台阶的绊脚石。而且从产量走势图可以看出,当前的产量重新回到过去两年的上方,可以预见的是,在长、短流程钢厂都有利润的情况下,本月产量应该依然保持偏强运行的节奏。这也将对后期钢价进一步施压,需引起高度重视。

图3:全国螺纹钢周度产量变化走势图(单位:万吨)

数据来源:富宝钢铁网

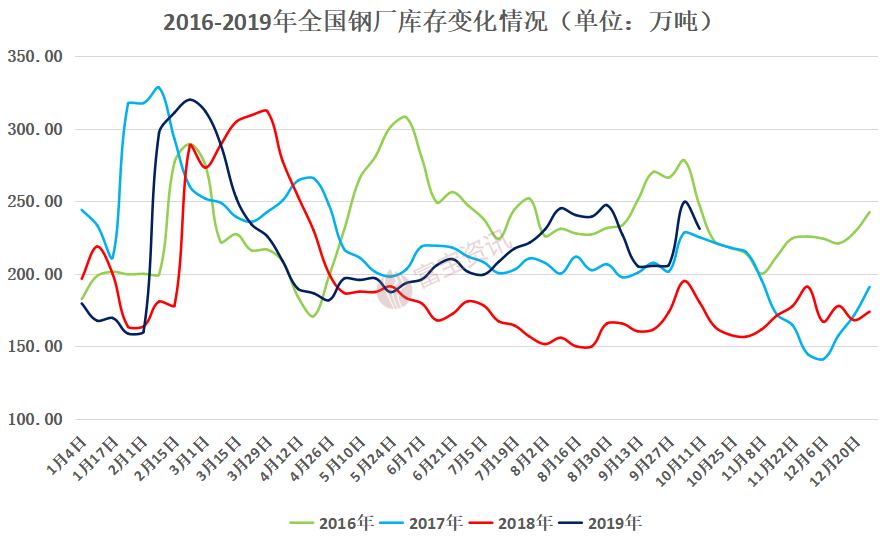

本周钢厂库存方面:实际厂库库存为231.01万吨,较上一周减少18.4万吨,环比下降7.38%,而之前三周的厂库环比变动幅度(由前往后)分别为0.09%、0.23%、21.15%,厂库在连续三度增加后,本周开启下降模式,这也从侧面印证当前市场的需求确实不错,同时,钢厂也是在节后力争把前期积压的一部分库存降下来,从而为后面进一步生产创造条件。

图4:2016-2019年钢厂库存对比图

数据来源:富宝资讯

三、未来趋势分析

综合分析来看,本周的库存数据属于中性偏利多,在节后产量开始正常恢复的背景下,社会库存的下降使得钢市供需由原先限产的紧平衡进入到了供需基本平衡的阶段,符合我们此前报告中的预期。在钢厂普遍有利润的情况下,产量的增加不可避免,而且属于确定性事件,决定钢价涨跌的关键因素还是要关注需求端的变化。故综合来看,进入“银十”,钢价虽有反弹的预期,但产量的增加还是会限制钢价反弹的高度,所以在预期方面,我们还是要客观理性看待、谨慎参与“银十”行情。(富宝建材研究小组 18168905642)