2月20日消息:

导语:

本周,本周周度产量延续下降,而社会库存和钢厂库存均进一步积累,市场需求仍处在疫情防控期的“真空”阶段。库存的持续增加,也使得市场压力逐步增大,那么,下周钢价又会如何表现呢?下面我们就结合本周的库存数据,为朋友们进行解读!

一、本周库存数据

本周市场公布库存数据具体如下:

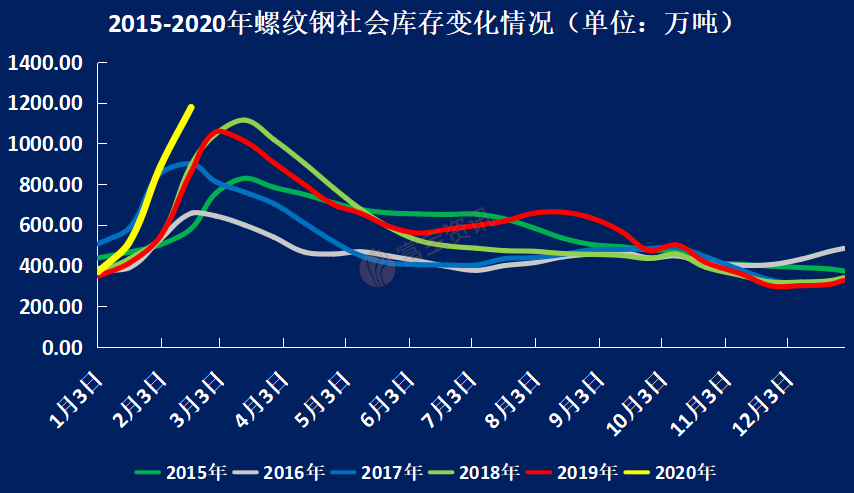

A:本周螺纹钢全国统计仓库库存量(如图1所示):1177.13万吨,较上周增加143.23万吨,环比上升13.85%,与去年同期(2019年2月19日)相比,增加317.44万吨,同比上升36.92%。

图1:螺纹钢2015年—2020年每周库存总量走势图(单位:万吨)

数据来源:富宝钢铁网

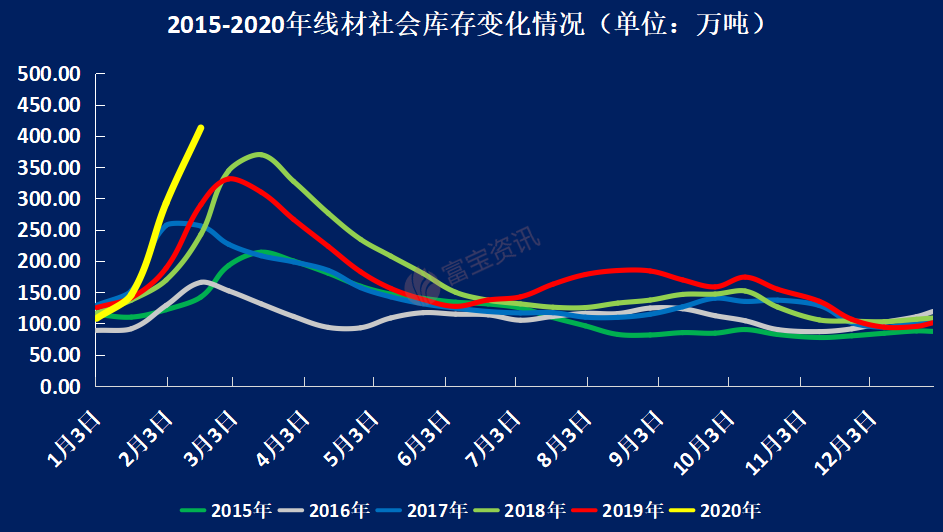

B:本周线材全国统计仓库库存量(如图2所示):412.60万吨,较上周增加49.42万吨,环比上升13.61%,与去年同期(2019年2月19日)相比,增加122.85万吨,同比上升42.40%。

图2:线材2015年—2020年每周库存总量走势图(单位:万吨)

数据来源:富宝钢铁网

二、数据解读

从本周数据对比来看,本周螺纹钢社会库存为1177.13万吨,较上周增加143.23万吨,环比上升13.85%,而之前三周的社库环比升降幅(由前往后)分别为20.65%、42.64%、16.93%,从该数据的环比变动情况来看,本周螺纹钢社会库存继续呈现垒库的状态,垒库速度较上周放缓3.07%,本周已是连续第二周出现垒库速度放缓。

线材方面:412.60万吨,较上周增加49.42万吨,环比上升13.61%,而之前三周的社库环比增幅(由前往后)分别为22.01%、64.24%、24.19%。本周线材也同样持续垒库,但周度垒库速度较上周下降10.58%。尽管多数钢贸企业已经于上周和本周复工,但受下游工地尚未复工的影响,当前建材仍然处于需求的“真空期”,在建材社库连续积累的背景下,多数商家们的库存均处在满负荷仓储的状态,进一步利用和扩展库容的能力比较有限,同时也使得部分钢厂给经销商们推出了暂时减少计划量的安排。另外,国家及地方的一系列重点工程项目已经陆续开始复工,这也使得局部的需求较此前有了一定的改观。因此,社库的垒库速度出现了适度的放缓。

我们再从本周钢厂产量进行观察,本周螺纹钢周产量为249.37万吨,较前一周下降15.83万吨,环比下降5.97%,较去年同期减少60.84万吨,同比下降19.61%。本周产量进一步下降,主要由于在需求端缺少流动性的背景下,长流程钢厂的库存压力以及经销商库存的压力陡增,使得长流程钢厂方面的被动检修进一步增多。

图3:2017—2020年全国螺纹钢周度产量变化走势图(单位:万吨)

数据来源:富宝钢铁网

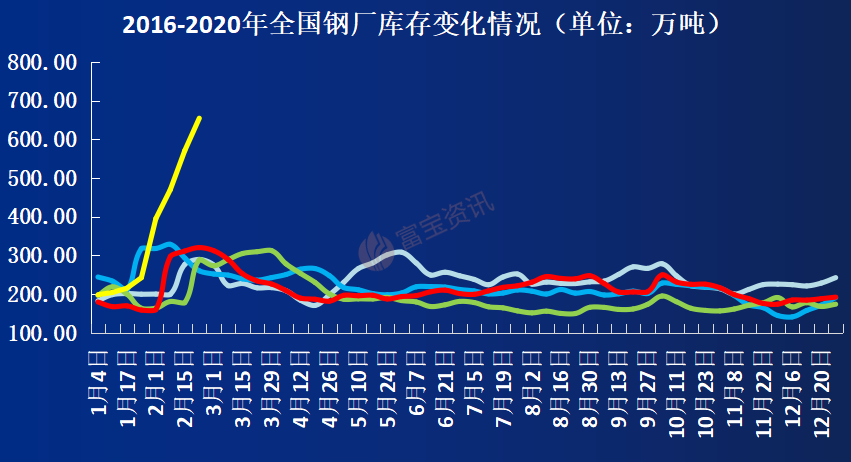

本周钢厂库存方面:实际厂库库存为654.20万吨,较上一周增加83.42吨,环比上14.62%,而之前三周的厂库环比变动幅度(由前往后)分别为63.00%、18.93%、21.49%。本周钢厂库存也进一步垒库,不过垒库速度较上周下降6.87%。厂库的持续攀升使得当前钢厂的库存容纳能力也受到了考验,疫情防控的特殊时期,市场需求的暂停以及物流的受限,加上多数产线依然在维持生产,使得厂库连续积累。随着未来下游需求的逐步启动和恢复正常,厂库压力将逐步得到释放和缓解。

图4:2016-2020年钢厂库存对比图

数据来源:富宝钢铁网

三、未来趋势分析

综合分析来看,本周数据延续着特殊时期的垒库现象,但本周全国多地的疫情防控取得了很好的成效,在国家和地方一系列政策的帮助下,企业陆续复工,叠加下游部分地方政府出台文件和政策,加快推进当地工地的复工,市场情绪逐渐从悲观逐步转变为平稳和谨慎乐观,供需基本面的拐点已逐渐到来,因此,我们预计未来一周的钢价总体保持平稳,甚至部分地区价格有望小幅拉涨。(富宝建材研究小组)